疫情推动用户数大涨,京东如何延续优势?

京东的自营电商模式和物流服务在疫情期间显示出优势,推动一季度的营收和利润表现均超市场预期。一季度,京东集团净收入1462亿元人民币,同比增长20.7%,超过市场预期的1366亿元,也远超管理层此前预测的10%同比增长。在营...

京东的自营电商模式和物流服务在疫情期间显示出优势,推动一季度的营收和利润表现均超市场预期。

一季度,京东集团净收入1462亿元人民币,同比增长20.7%,超过市场预期的1366亿元,也远超管理层此前预测的10%同比增长。在营收增长的同时,净利润表现也堪称优异,当季归属于普通股股东的净利润为11亿元,非美国通用会计准则下(Non-GAAP)归属于普通股股东的净利润为30亿元人民币,去年同期为33亿元人民币。

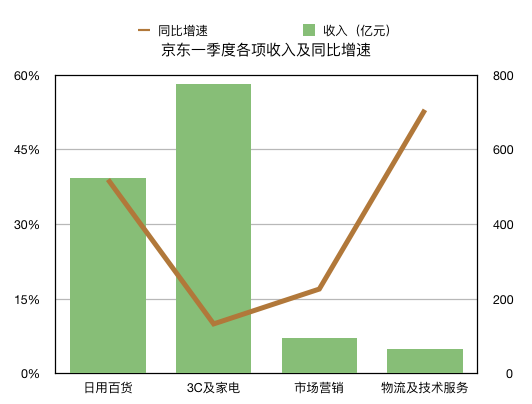

京东营收增长的主要驱动力来自于日用百货类商品销售收入的增长。出于对疫情的担忧及隔离政策,一季度消费者通过电商平台购买生活必需品的需求大涨,京东平台的日用百货商品销售净收入在一季度为525亿元人民币,同比增长达到38.2%,成为拉动收入大盘增长的主要动力。此外,来自物流服务的收入在本季度也大涨54%至65.8亿元。

不过,在3C和家电品类的销售上,疫情显示出负面影响。本季度京东平台3C家电品类的销售收入为776亿元,较去年同期仅增长9.7%。此外,来自于平台第三方商家的广告营销收入为95亿元,同比增长17%。京东零售CEO徐雷称,家电品类因疫情原因低于预期,但在五一期间,平台上的家电及时尚品类开始恢复增长。

特殊时期对京东调配物资和运力提出挑战,履约成本明显上升。一季度履约费用为104亿元,同比增长30%。与此同时,京东在市场、研发和管理费用方面进行了严格控制,同比仅增长15%、5%和7%。

一季度京东的经营利润率为3.2%,非美国通用会计准则下(NonGAAP)经营利润率为2.2%,上年同期为1.6%。

由于自营供应链优势及稳定的履约服务,疫情对于京东获取新用户也产生利好影响。京东平台年活跃用数在本季度新增2500万。一季度是电商传统淡季,去年同期京东活跃用户数增长仅为500万。“我们在内部看到老用户和唤醒用户的提升非常明显。”徐雷说。截至2020年3月31日,京东的年活跃用户数为3.874亿人,同比增长25%。

疫情期间,消费者购买行为从线下转至线上,京东在多个方面受益于此。现在,京东准备抓住疫情带来的窗口期,继续强化在日用百货类商品上的优势。相比于3C和家电,日用百货类商品购买频次更高,能够更有效提升平台的用户黏性以及获取新用户。

4月底,京东零售进行了一次组织架构调整,新成立大商超全渠道事业群,整合消费品事业部、新通路事业部、7FRESH业务部和1号店。任命原消费品事业部总裁冯轶为大商超事业群总裁,向CEO徐雷汇报。此次调整意味着高频的日用和生鲜品类在京东零售内部的战略地位进一步提升,背后很可能存在疫情助推的因素。

目前,京东来自三至六线城市用户的比例超过六成,GMV占比超过一半。不过,一季度由于疫情影响,社交电商业务京喜的表现未达预期。徐雷表示,京东将继续采用双轮驱动的方式向下沉市场渗透,即一方面通过京喜,另一方面通过京东主站整体下沉。

在向下沉市场渗透的同时,京东零售还希望强化在中高端人群中的市场占有率。在季度财报会议上,徐雷透露1号店将在二季度末或三季度初升级为一号会员店,针对高线市场的中高端人群推出精选商品的付费会员服务。

本季度京东的自由现金流为-30亿元,去年同期为13亿元。京东集团CFO黄宣德表示,自由现金流转负源于京东对商家提供了预付款支持,帮助供应商、品牌与商家共渡难关。随着疫情受控,商家开始复工,相信现金流会逐渐转好。

财报发布当天,京东宣布旗下子公司京东工业品签署A轮融资协议,由GGV纪源资本领投、红杉资本中国基金、CPE等多家机构跟投。预计融资额为2.3亿美元。

对于第二季度的业绩展望,京东预计,2020年第二季度净收入介于1800亿元人民币至1950亿元人民币之间,同比增长为20%至30%之间。

5月13日,美国国务卿蓬佩奥不顾严重疫情出访美国传统盟友以色列,成为特殊时期身负特殊使命造访特殊盟友的美国领导人。在各国高官均深居简出并闭门谢客的当下,蓬佩奥抵达中东新冠疫情重灾区之一的以色列,旨在一石谋“四 ...

5月15日,西南大学校园内的蓝花楹树下,一名学生拖着行李箱向宿舍走去。 当日,重庆西南大学迎来疫情以来首批返校大学生。据介绍,按照疫情防控的需要,重庆市高校2020年春季学期从5月11日起按照“一校一策”原则,实行错峰错 ...

首届HICOOL丨疫情后创业风口在哪里?创投“大佬”给出意见 会孕育很多新东西

他表示,小米的生态链创业品牌,本质上有点像孵化器。我们依托小米已有的资源,帮助有核心能力的创业者补齐短板,快速上规模,比如石头科技、华米、云米都已经成功上市。 雷军说,当下是一个历史性的时期,5G、AI(人工智能)、Io ...

过度关注疫情负面消息引起焦虑?专家建议请转移注意力 要不断的提高自己的科学素养

今天下午,国务院联防联控机制召开新闻发布会,介绍常态化疫情防控下的心理健康服务有关情况。会上,北京大学第六医院临床心理评估中心主任石川介绍,首先关注疫情信息是一种很自然的反应,有利于我们保持一定的警惕,加强我 ...

新冠肺炎疫情之下,盛大的婚礼已是一种奢求,但病毒挡不住情侣结为连理的渴望,“微型婚礼”近日在美国颇为流行――仅限至亲密友参加的简洁仪式,反而让婚礼显得更加神圣和浪漫。 据美联社13日报道,在新冠肺炎疫情暴发前,美 ...