〈分析〉全球何以走入零利率世代? 财富重分配效果为何?

作者: 来源:cnyes 2019-08-17 13:38:35

随着世界各国央行接连降息,全球进入利率逼近零、债券殖利率转负的时代。但全球这样的零利率政策,为什么可以持续?对于财富而言,有怎样重分配的效果?零利率政策的根源,来自收入分配的扭曲从1990年代后期,劳动市场的弹性增加...

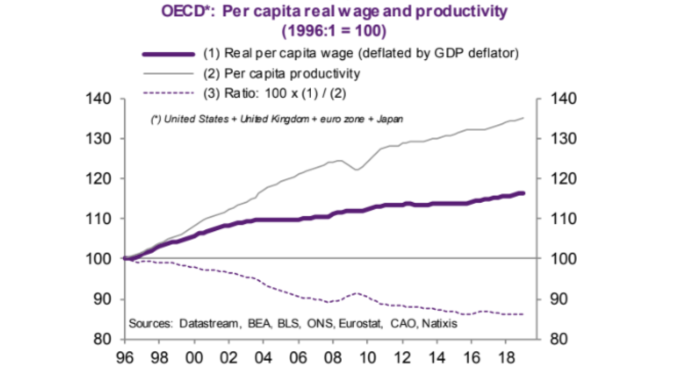

随着世界各国央行接连降息,全球进入利率逼近零、债券殖利率转负的时代。但全球这样的零利率政策,为什么可以持续?对于财富而言,有怎样重分配的效果?零利率政策的根源,来自收入分配的扭曲从 1990 年代后期,劳动市场的弹性增加,限缩了受薪阶级争取薪资的能力。这样的结果,导致劳动生产力增加,但薪资却跟不上的窘境。以 OECD 35 个国家观察,统计自 1996 年以来,劳动生产力成长超过 35%,但这长达 23 年来,实质薪资增幅却不到 20%,换言之,每单位劳动产出的报酬,实已缩水了近 15%,全球薪资与劳动生产力严重脱钩。 紫:实质薪资灰:劳动生产力虚线:每单位劳动产出报酬(来源: NATIXIS)这样的结果,导致每单位劳动成本走低,与通胀水准低落。而这也是为什么失业率很低,却没有通胀,“菲利浦曲线”理论失效的主要原因之一。因此,尽管 OECD 各国平均 GDP 仍维持平均 3% 的成长,但在每次的景气循环里,央行却能将利率越降越低,比经济成长率还低,十年期国债利率更已低过指标利率。

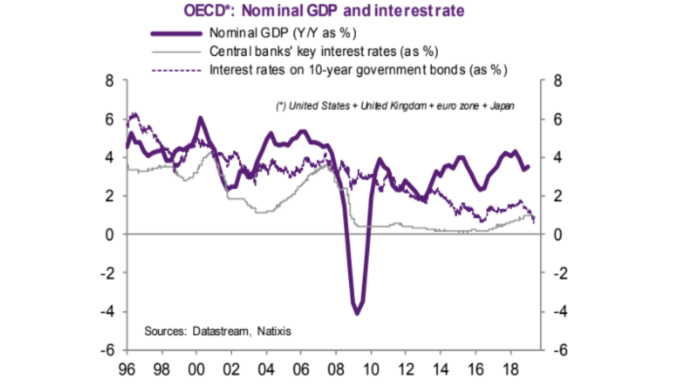

紫:实质薪资灰:劳动生产力虚线:每单位劳动产出报酬(来源: NATIXIS)这样的结果,导致每单位劳动成本走低,与通胀水准低落。而这也是为什么失业率很低,却没有通胀,“菲利浦曲线”理论失效的主要原因之一。因此,尽管 OECD 各国平均 GDP 仍维持平均 3% 的成长,但在每次的景气循环里,央行却能将利率越降越低,比经济成长率还低,十年期国债利率更已低过指标利率。 紫:名目 GDP 年增率灰:央行基准利率虚线:十年期公债利率(来源: NATIXIS)这样的低利率政策结果,也导致财富流向非受薪阶级:企业。统计 OECD 各国企业的税后股利分配后的获利占 GDP 比重,由 2008 年之前的平均 9%,近三年来,大幅提高至 12%~13%。

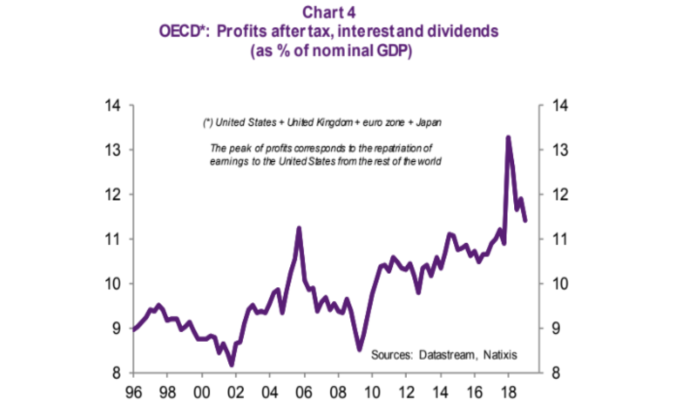

紫:名目 GDP 年增率灰:央行基准利率虚线:十年期公债利率(来源: NATIXIS)这样的低利率政策结果,也导致财富流向非受薪阶级:企业。统计 OECD 各国企业的税后股利分配后的获利占 GDP 比重,由 2008 年之前的平均 9%,近三年来,大幅提高至 12%~13%。 企业获利(税后分配后)占 GDP 比重(来源: NATIXIS)低利率使财富重分配 贷方比借方更吃亏利率比经济成长率还低,对于“贷方”而言,等于变相加税,如:银行、存款族、无负债者等。但是对于“借方”来说,却拥有财富效果重分配的优势,如:政府、企业、有负债者。下图可以看出,OECD 各国政府,对于举债平均支付的利息,已由过去逼近 5% GDP ,缩减至不到 2% GDP,企业与家计单位的举债负担,也比 20 年前大幅减少了近 2% GDP,也就是说,全球低利率情况下,过去省吃俭用乖乖存钱的人,财富反而遭到缩水,大举借钱的企业与政府,则是最受惠的一方。

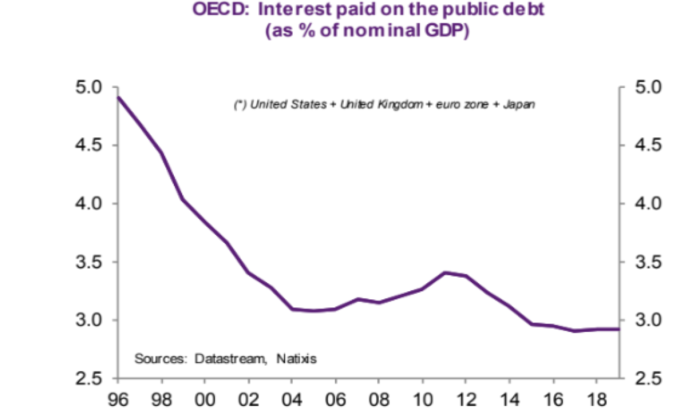

企业获利(税后分配后)占 GDP 比重(来源: NATIXIS)低利率使财富重分配 贷方比借方更吃亏利率比经济成长率还低,对于“贷方”而言,等于变相加税,如:银行、存款族、无负债者等。但是对于“借方”来说,却拥有财富效果重分配的优势,如:政府、企业、有负债者。下图可以看出,OECD 各国政府,对于举债平均支付的利息,已由过去逼近 5% GDP ,缩减至不到 2% GDP,企业与家计单位的举债负担,也比 20 年前大幅减少了近 2% GDP,也就是说,全球低利率情况下,过去省吃俭用乖乖存钱的人,财富反而遭到缩水,大举借钱的企业与政府,则是最受惠的一方。 公债利息占 GDP 比重(来源: NATIXIS)零利率模式可以永久持续下去吗?现在全球央行采行宽松政策,未来这样零利率甚至负利率的模式,可以长久持续下去吗? NATIXIS 银行研究则认为,零利率政策最根本的源头:收入分配的扭曲必须被矫正。NATIXIS 指出,在民主国家里,若存款族、无负债者等“贷方”的人数,远远超过“借方”的时候,通过投票选举改变制度,才有真正扭转的时候。

公债利息占 GDP 比重(来源: NATIXIS)零利率模式可以永久持续下去吗?现在全球央行采行宽松政策,未来这样零利率甚至负利率的模式,可以长久持续下去吗? NATIXIS 银行研究则认为,零利率政策最根本的源头:收入分配的扭曲必须被矫正。NATIXIS 指出,在民主国家里,若存款族、无负债者等“贷方”的人数,远远超过“借方”的时候,通过投票选举改变制度,才有真正扭转的时候。