穆迪:7月垃圾债质量史上最糟 投资人要有警觉

作者: 来源:cnyes 2019-08-16 09:42:15

低于投资等级的美国公司债质量从未像7月那样糟糕。所谓的低于投资等级的债券,也称为垃圾债,其受到的保护程度远低于一般债券,并让潜在投资人对固定收益市场标准遭到侵蚀的趋势越来越不安。根据穆迪投资者服务公司(Moo...

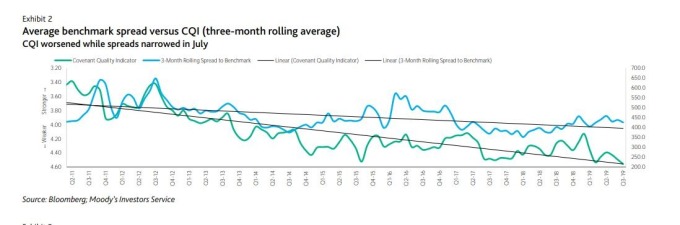

低于投资等级的美国公司债质量从未像 7 月那样糟糕。所谓的低于投资等级的债券,也称为垃圾债,其受到的保护程度远低于一般债券,并让潜在投资人对固定收益市场标准遭到侵蚀的趋势越来越不安。根据穆迪投资者服务公司 (Moodys Investors Service) 最近的报告,7 月可能已经成为投资人的关键时点,因垃圾级公司债风险攀升。该信用评级机构在报告中表示,较弱的保护措施已经提高了垃圾债的风险,其中一个指标显示在 7 月发行的垃圾级债券中,只有 4% 的受保护程度“比疲弱较佳”,而历史平均水平为约 20%。总的来说,穆迪的契约质量指标 (CQI) 显示,7 月的发行量是史上最差的,得分只有 4.56,而 5.0 是受保护程度中最糟的读数。虽然高收益债券正在变得越来越像垃圾,但穆迪表示,投资人并未寻求更丰厚的收益来弥补持有垃圾债的更高风险。下列图表显示了根据穆迪的 CQI,债券保障的恶化质量以及利差的下行趋势。 (图:穆迪)然而,投资人的需求在 10 年期国债和 2 年期国债殖利率周三 (14 日) 短暂出现十多年来首度倒挂之后似乎有所改变。倒挂是指短期债券提供比长期债券更丰富的殖利率,并且通常被视为经济衰退即将到来的准确预测指标。投资人通常要求未来能获得更高的回报。摩根大通 (JPMorgan Chase) 的数据显示,在倒挂出现后,高收益债券利差周三扩大了 24 个基点,但仍比过去 10 年曲线最陡峭时低 15 至 32 个基点。债券价格因殖利率下跌而上涨。涌向包括美国国债在内的固定收益安全性资产热潮,周四 (15 日) 持续快速增加,30 年期美国国债殖利率跌破 2%,并为所谓的长期债券创下新的殖利率低点。在预测经济衰退方面,高收益债券产通常被认为是另一种“煤矿内的金丝雀”。期权交易服务公司 Explosive Options 联合创始人兼首席期权分析师 Bob Lang 表示,“信贷非常重要,因此高收益债券是我们必须非常非常关注的市场。”这是因为高收益债券也被用来衡量投资人对风险的偏好。他说,“在步入经济衰退前,高收益债券是你最不想碰的东西。”在过去 10 年中,美国企业债务负担达到创纪录水平,这得益于投资人追寻殖利率的冲动。然而,随着经济萎缩,承担大量债务负担的企业通常会出现问题,无法偿还债务。Signature Estate & Investment Advisors 投资长 Deron McCoy 说:“你只会有更大风险而没有更多回报。”“这两者同时出现在代表市场前景不佳。”他说,“我们受保护的程度已不如过去 10 年那样了。”尽管存在这些担忧,Lang 认为近期高收益市场的紧张情绪离出现经济即将衰退迹象还很远。他说,“去年的信贷比现在更糟糕,”“我认为,与殖利率曲线倒挂相反,高收益率是衡量经济衰退是否来临的更准确指标。”

(图:穆迪)然而,投资人的需求在 10 年期国债和 2 年期国债殖利率周三 (14 日) 短暂出现十多年来首度倒挂之后似乎有所改变。倒挂是指短期债券提供比长期债券更丰富的殖利率,并且通常被视为经济衰退即将到来的准确预测指标。投资人通常要求未来能获得更高的回报。摩根大通 (JPMorgan Chase) 的数据显示,在倒挂出现后,高收益债券利差周三扩大了 24 个基点,但仍比过去 10 年曲线最陡峭时低 15 至 32 个基点。债券价格因殖利率下跌而上涨。涌向包括美国国债在内的固定收益安全性资产热潮,周四 (15 日) 持续快速增加,30 年期美国国债殖利率跌破 2%,并为所谓的长期债券创下新的殖利率低点。在预测经济衰退方面,高收益债券产通常被认为是另一种“煤矿内的金丝雀”。期权交易服务公司 Explosive Options 联合创始人兼首席期权分析师 Bob Lang 表示,“信贷非常重要,因此高收益债券是我们必须非常非常关注的市场。”这是因为高收益债券也被用来衡量投资人对风险的偏好。他说,“在步入经济衰退前,高收益债券是你最不想碰的东西。”在过去 10 年中,美国企业债务负担达到创纪录水平,这得益于投资人追寻殖利率的冲动。然而,随着经济萎缩,承担大量债务负担的企业通常会出现问题,无法偿还债务。Signature Estate & Investment Advisors 投资长 Deron McCoy 说:“你只会有更大风险而没有更多回报。”“这两者同时出现在代表市场前景不佳。”他说,“我们受保护的程度已不如过去 10 年那样了。”尽管存在这些担忧,Lang 认为近期高收益市场的紧张情绪离出现经济即将衰退迹象还很远。他说,“去年的信贷比现在更糟糕,”“我认为,与殖利率曲线倒挂相反,高收益率是衡量经济衰退是否来临的更准确指标。”