〈分析〉殖利率曲线倒挂是怎么回事?投资人该担心吗?

作者: 来源:cnyes 2019-08-15 11:05:11

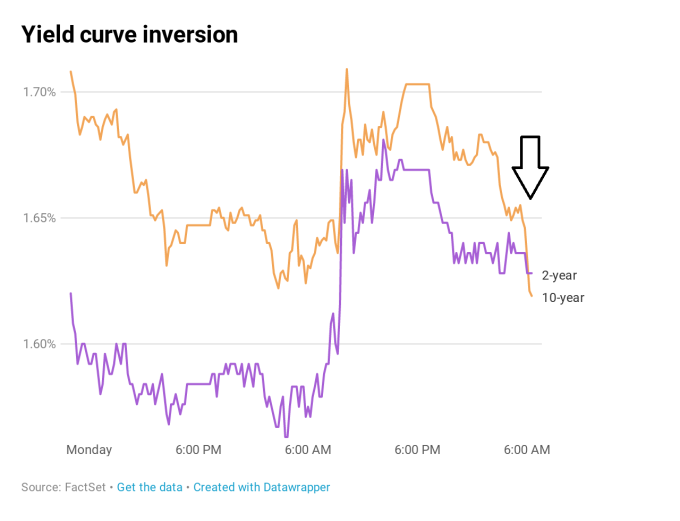

主要的殖利率曲线衡量指标—10年期与2年期债券,周三(14日)短暂倒挂,加深了投资人对潜在经济衰退的担忧,而带来美股与其他市场的动荡。但经济学家认为,尽管倒挂被视为可靠的衰退指标,但投资人可能过早出现恐慌。什么...

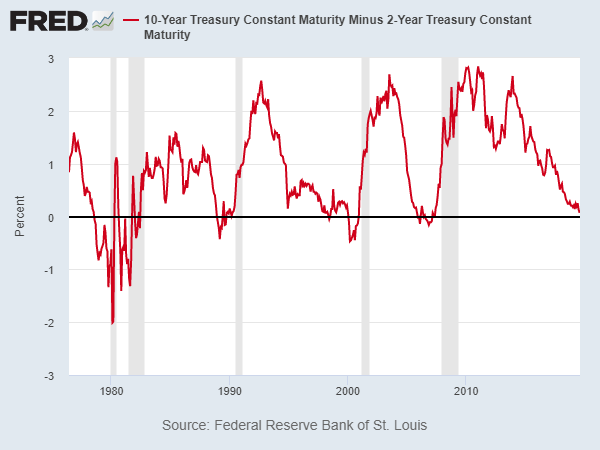

主要的殖利率曲线衡量指标—10 年期与 2 年期债券,周三 (14 日) 短暂倒挂,加深了投资人对潜在经济衰退的担忧,而带来美股与其他市场的动荡。但经济学家认为,尽管倒挂被视为可靠的衰退指标,但投资人可能过早出现恐慌。什么是殖利率曲线?殖利率曲线主要是依据债券不同的存续期间,所绘制的线。在通常情况下,由于存在通货膨胀风险和其他不确定因素,长天期的债券应该具有较高的殖利率做为补偿。但出于各种原因,殖利率曲线可能出现倒挂。短期利率因为过于紧缩的货币政策而高涨,或者投资人未来经济增长的担忧,而刺激避险需求,压低长期利率。但真正原因的解释,可能只是一种看法,其因果关系常常难以证实。当前发生了什么?周三早些时候,10 年期美债殖利率下滑至 1.623%,低于 2 年期美债的 1.634%,之后 2 年期殖利率以更快的速度跌至 1.58%,10 年期仍维持在它上方。30 年期美债殖利率为 2.02%,还低于 2016 年英国脱欧时的低点 2.0889%。随着债券的价格上扬,殖利率下降。 (图表取自 CNBC)为什么要关注倒挂?殖利率曲线的 2 年 / 10 年期倒挂,在过去 7 次衰退前都出现,包括 2007 年至 2009 年间最近的经济放缓。其他殖利率曲线已经倒挂,包括联准会用于衡量经济衰退概率的 3 个月 / 10 年期指标。Raymond James 固定收益主管 Kevin Giddis 表示,虽然难以知道 2 年 / 10 年期曲线倒挂的时间会有多久,但当前在几乎所有事情都让市场感到不安,而这种倒挂,正打击市场情绪。Wedbush Securities 固定收益主管 Arthur Bass 认为,历史证据如此,人们不应老是觉得“这次会不一样”,而应该尊重它做为经济衰退前的信号。经济衰退迫在眉睫?经济衰退不确定。 一些经济学家认为,当前的殖利率曲线受到超额量化宽松措施的影响,全球各国央行抢购政府债券,从而压低了长天期的债券殖利率,影响了倒挂的可靠性。一些市场观察人士说,没有理由恐慌,因为这是新常态。就算要恐慌的话,可能也还不必这么急。根据美国银行美林 (Bank of America Merrill Lynch) 数据,自 1956 年以来,过去经历了 2 年 / 10 年倒挂后,平均约 15 个月才会经济衰退。

(图表取自 CNBC)为什么要关注倒挂?殖利率曲线的 2 年 / 10 年期倒挂,在过去 7 次衰退前都出现,包括 2007 年至 2009 年间最近的经济放缓。其他殖利率曲线已经倒挂,包括联准会用于衡量经济衰退概率的 3 个月 / 10 年期指标。Raymond James 固定收益主管 Kevin Giddis 表示,虽然难以知道 2 年 / 10 年期曲线倒挂的时间会有多久,但当前在几乎所有事情都让市场感到不安,而这种倒挂,正打击市场情绪。Wedbush Securities 固定收益主管 Arthur Bass 认为,历史证据如此,人们不应老是觉得“这次会不一样”,而应该尊重它做为经济衰退前的信号。经济衰退迫在眉睫?经济衰退不确定。 一些经济学家认为,当前的殖利率曲线受到超额量化宽松措施的影响,全球各国央行抢购政府债券,从而压低了长天期的债券殖利率,影响了倒挂的可靠性。一些市场观察人士说,没有理由恐慌,因为这是新常态。就算要恐慌的话,可能也还不必这么急。根据美国银行美林 (Bank of America Merrill Lynch) 数据,自 1956 年以来,过去经历了 2 年 / 10 年倒挂后,平均约 15 个月才会经济衰退。 倒挂后与衰退 (图表取自 CNBC)瑞士信贷则分析了 1978 年以来的 5 次衰退,认为由殖利率倒挂到经济衰退,平均还要 22 个月的时间,非常于 2021 年 6 月。而且在前 18 个月,即 2021 年 2 月之前,美股多半表现良好,在倒挂之后的 12 个月,标普 500 指数甚至有 12% 的平均涨势。富国银行证券经济学家 Jay Bryson 表示,当前经济的基本面大致合理,家庭、非金融及金融部门的资产负债表,仍处良好状况,财经环境也不会过于紧缩,投资人不需过早惊慌。

倒挂后与衰退 (图表取自 CNBC)瑞士信贷则分析了 1978 年以来的 5 次衰退,认为由殖利率倒挂到经济衰退,平均还要 22 个月的时间,非常于 2021 年 6 月。而且在前 18 个月,即 2021 年 2 月之前,美股多半表现良好,在倒挂之后的 12 个月,标普 500 指数甚至有 12% 的平均涨势。富国银行证券经济学家 Jay Bryson 表示,当前经济的基本面大致合理,家庭、非金融及金融部门的资产负债表,仍处良好状况,财经环境也不会过于紧缩,投资人不需过早惊慌。