【邱志昌专栏】如何检验个股股价续航力!

作者: 来源:cnyes 2019-08-14 22:01:53

壹、前言(图一:台股稳懋股价月K线图,巨亨网)不少今日高价的股票,在之前7年或是更之前时间中;多是处于非常低价阶段。但随着产业与总体经济的起承转合,时序荏苒、由原本默默无闻小公司,突然受到国际大厂眷顾,成为长期供货...

壹、前言 (图一:台股稳懋股价月 K 线图,巨亨网)不少今日高价的股票,在之前 7 年或是更之前时间中;多是处于非常低价阶段。但随着产业与总体经济的起承转合,时序荏苒、由原本默默无闻小公司,突然受到国际大厂眷顾,成为长期供货厂商,外资也开始注意到这些股票。最近这些股票股价多是之前的 10 倍以上;当初 20 多元 / 股的股票,蜕变为 200 多元 / 股,甚至 300 多元 / 股;长抱不放的股东在 10 年之内获取了巨大价差,成为投资报酬率最高的一个族群。每当我们知道这些股票股价,多是由这样的低价上来后,多会有很大的遗憾与后悔。因为以当时的时空背景,当时这些股票显然多是非常不起眼的;有些股票当时曾经拥有,但是耐不住几年的沉寂,最后换股赚短线价差,失去获取大利的机会。投资者通常受到,传媒或是券商研究报告影响,去买当下当红炸子鸡高价股票,没有机缘去亲近那些真正的明日之星;行为财务学说,买到的是让自己安心的标的,但不是未来会获大利的。每当我们以当天的公开信息去检视时,只有在多年后只能后悔。貳、对于产业趋势与技术研究停止、这家公司价值就暂时停止呼吸

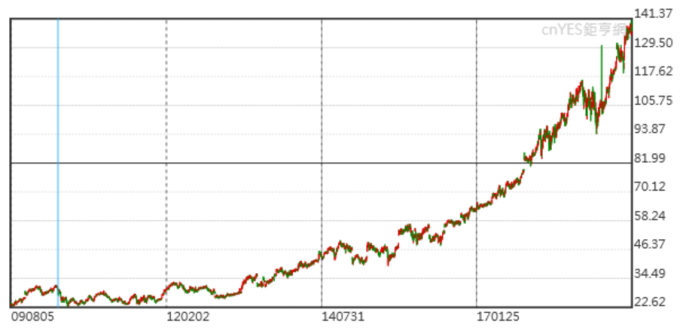

(图一:台股稳懋股价月 K 线图,巨亨网)不少今日高价的股票,在之前 7 年或是更之前时间中;多是处于非常低价阶段。但随着产业与总体经济的起承转合,时序荏苒、由原本默默无闻小公司,突然受到国际大厂眷顾,成为长期供货厂商,外资也开始注意到这些股票。最近这些股票股价多是之前的 10 倍以上;当初 20 多元 / 股的股票,蜕变为 200 多元 / 股,甚至 300 多元 / 股;长抱不放的股东在 10 年之内获取了巨大价差,成为投资报酬率最高的一个族群。每当我们知道这些股票股价,多是由这样的低价上来后,多会有很大的遗憾与后悔。因为以当时的时空背景,当时这些股票显然多是非常不起眼的;有些股票当时曾经拥有,但是耐不住几年的沉寂,最后换股赚短线价差,失去获取大利的机会。投资者通常受到,传媒或是券商研究报告影响,去买当下当红炸子鸡高价股票,没有机缘去亲近那些真正的明日之星;行为财务学说,买到的是让自己安心的标的,但不是未来会获大利的。每当我们以当天的公开信息去检视时,只有在多年后只能后悔。貳、对于产业趋势与技术研究停止、这家公司价值就暂时停止呼吸 (图二;微软股价长期曲线图,巨亨网)我们对周遭朋友的成功,或许有士别多年、刮目相看;股价的演变其实一如人生财富,如何由低价渐渐成高价股票?而投资者一生是否多能在股市选到这种股票?多与本身个性与缘分、视野与稳定度有关。因为实际上进出股市不必太慌张、或是着急;最重要的是,这也是在考验投资者眼光。拜访过公司、见过发言人、甚至见过经营团队、乃至于自己就在经营团队中,也会闪失掉这种 10 倍以上报酬率的投资机会。如果将股票当成不动产处理或许是最适合模式。因为多数股票在低价之际,多缺少信息;根本不是媒体公开报道的菜肴。说业绩、不显着、说声誉、没名气,能被注意与瞩目的机遇不多;投资者也不会轻易信任上市公司淡然的资讯,难得有推升股价能耐。当年可能连上市公司老他自己也不会相信,它的股价在多年之后竟然如此神勇;跟人的一生一样,有人为何会登峰造极?而有人又是一败涂地?这些发展多没有“早知道”的能耐,也没多少人可谓明白、看得准。多数人会将好机会在弹指之间流失,等到年岁已大、或是散财已尽、健康已无法负荷之际;才突然恍然大悟、很多机会多被自己忽略掉了,选股或是选错机遇,多是无法弥补的。如同照顾父母与赚取财富之间抉择一样,对于当前快到退休年龄中生代,愿意放弃大笔财富为自己加强退休金准备?或是放弃工作去照顾父母?这显然是选择题,传统上正确的模式应该是照顾父母为优先;但是在现代医疗费用、尤其是没有医疗专业的差异之下,这种传统选择并不是通通适用每一个人、或每一个家庭上。最好的方式可能是以较为高昂经费,获取专业的长期医疗照顾;但是有多少家庭能够如此?股价的发展也是如此,低价之际需要秉持耐心处理,不要等到高价火热之际才展开追逐。际遇的差异与稳定与否,决定了股价的发展、与个人的前途相似。但是股价的一生也与人生际遇起伏一样,有高价阶段、也会再回到低价、上坡与下坡:如何急流勇退、或长期持有也是重要选择。依照经验,急流勇退的可能是处理股票的一种次佳方式;因为偶尔多会有系统性风险,重挫正在高档的股价。例如电脑作业系统,微软公司的股价,从 2009 年金融风暴一年后,由 22.62 美元上扬到 141.37 美元;保持一种不断研发的动能,成为微软公司长期价值的关键。三、公司要创造独特产品性格、公司价值才有成长空间

(图二;微软股价长期曲线图,巨亨网)我们对周遭朋友的成功,或许有士别多年、刮目相看;股价的演变其实一如人生财富,如何由低价渐渐成高价股票?而投资者一生是否多能在股市选到这种股票?多与本身个性与缘分、视野与稳定度有关。因为实际上进出股市不必太慌张、或是着急;最重要的是,这也是在考验投资者眼光。拜访过公司、见过发言人、甚至见过经营团队、乃至于自己就在经营团队中,也会闪失掉这种 10 倍以上报酬率的投资机会。如果将股票当成不动产处理或许是最适合模式。因为多数股票在低价之际,多缺少信息;根本不是媒体公开报道的菜肴。说业绩、不显着、说声誉、没名气,能被注意与瞩目的机遇不多;投资者也不会轻易信任上市公司淡然的资讯,难得有推升股价能耐。当年可能连上市公司老他自己也不会相信,它的股价在多年之后竟然如此神勇;跟人的一生一样,有人为何会登峰造极?而有人又是一败涂地?这些发展多没有“早知道”的能耐,也没多少人可谓明白、看得准。多数人会将好机会在弹指之间流失,等到年岁已大、或是散财已尽、健康已无法负荷之际;才突然恍然大悟、很多机会多被自己忽略掉了,选股或是选错机遇,多是无法弥补的。如同照顾父母与赚取财富之间抉择一样,对于当前快到退休年龄中生代,愿意放弃大笔财富为自己加强退休金准备?或是放弃工作去照顾父母?这显然是选择题,传统上正确的模式应该是照顾父母为优先;但是在现代医疗费用、尤其是没有医疗专业的差异之下,这种传统选择并不是通通适用每一个人、或每一个家庭上。最好的方式可能是以较为高昂经费,获取专业的长期医疗照顾;但是有多少家庭能够如此?股价的发展也是如此,低价之际需要秉持耐心处理,不要等到高价火热之际才展开追逐。际遇的差异与稳定与否,决定了股价的发展、与个人的前途相似。但是股价的一生也与人生际遇起伏一样,有高价阶段、也会再回到低价、上坡与下坡:如何急流勇退、或长期持有也是重要选择。依照经验,急流勇退的可能是处理股票的一种次佳方式;因为偶尔多会有系统性风险,重挫正在高档的股价。例如电脑作业系统,微软公司的股价,从 2009 年金融风暴一年后,由 22.62 美元上扬到 141.37 美元;保持一种不断研发的动能,成为微软公司长期价值的关键。三、公司要创造独特产品性格、公司价值才有成长空间 (图三:台积电日曲线图,巨亨网)公司每天多充满朝气,长期对研究发展的不懈怠,及时推陈出新,应该是这些股价独有的特质。微软公司目前正朝向 AI,云端的运用路上前进。AZURE 与 Office 的套装软件,渐渐成为微软重要产品;不少微软客户正在常是积极试用这产品。长期以来微软在 Windows、或是 Office 不断改版,并且出产平板与笔记型电脑,有朝向 AI 前进,使长期股东放心。躁进或是稳健,这从发言人索透露信息内容,或可以透视公司稳健与否的文化;面对一个系统性风险之际,对于财务的管理与处理,就是稳健与否的检视指标。而在研发行程中是否具备连续与延续性?即是公司是否具备企图心?对人才的引进传承?一家公司其价值要从系统性风险的谷底翻上来,并不困难、因为那是大环境的关系;而这种环境又并非常态。例如中美贸易战争,打到现在道琼股价指数创新高,而台股加权指数也在中美谈判反复中上扬。但股价自己要由谷底上来、之后持续创新高,这就不是大环境转好、单一利多所能,本身一定要有独特的性格;这种性格就是财务理论,验证公司时的所谓“特征”(Characters)。有些公司的特征是业绩多反映在股价上,不重视现金股息;新创公司或是独角兽便是。当这些公司进入金牛阶段,开始不断发放现金股息之际,反而可能是收割时刻。大部分上市公司的股价,多是寄托在股息之上、高低同步;投资者必须买在公司进入高股息阶段前,而买在高股息阶段会产生高档风险。肆、结论:逆向投资策略选股、其个股流动比率最好大于 1公司经营者是要重视公司股价?还是重视业绩?这与人选工作一样,平凡的薪水也可能会使人乐在其中,高傲的薪资伴随着是股东托付的较大责任;最真切认知是,做自己认为对、对自己这场生命最有意义的事情;不求立即的回报、可能会带来源源流长成就。股价也是如此,认真将人才引进、仔细做好设备的管理与运作、严谨公司治理;尽量做到面面俱到,力求各方面平衡成长,股价可能就会因此稳健上扬。多数无法施给投资人价差报酬原因并非傲慢,多数是因为对于前景的偏见,使自己回不了头。宇宙之所以会有数亿兆年绵延,靠的是引力的稳健平衡运作、规律运行。公司治理就是以制度将委任代理等等拉扯,平衡合理周旋在股东、员工、董事会间,规律运转、步步推进公司经营绩效。具有特色且普及性的产品,将会为公司带来连续性订单,对于股价的稳定具备正面维系成长功能,并且可以在市占率扩大,或是整体产业系统效应中突然窜起。

(图三:台积电日曲线图,巨亨网)公司每天多充满朝气,长期对研究发展的不懈怠,及时推陈出新,应该是这些股价独有的特质。微软公司目前正朝向 AI,云端的运用路上前进。AZURE 与 Office 的套装软件,渐渐成为微软重要产品;不少微软客户正在常是积极试用这产品。长期以来微软在 Windows、或是 Office 不断改版,并且出产平板与笔记型电脑,有朝向 AI 前进,使长期股东放心。躁进或是稳健,这从发言人索透露信息内容,或可以透视公司稳健与否的文化;面对一个系统性风险之际,对于财务的管理与处理,就是稳健与否的检视指标。而在研发行程中是否具备连续与延续性?即是公司是否具备企图心?对人才的引进传承?一家公司其价值要从系统性风险的谷底翻上来,并不困难、因为那是大环境的关系;而这种环境又并非常态。例如中美贸易战争,打到现在道琼股价指数创新高,而台股加权指数也在中美谈判反复中上扬。但股价自己要由谷底上来、之后持续创新高,这就不是大环境转好、单一利多所能,本身一定要有独特的性格;这种性格就是财务理论,验证公司时的所谓“特征”(Characters)。有些公司的特征是业绩多反映在股价上,不重视现金股息;新创公司或是独角兽便是。当这些公司进入金牛阶段,开始不断发放现金股息之际,反而可能是收割时刻。大部分上市公司的股价,多是寄托在股息之上、高低同步;投资者必须买在公司进入高股息阶段前,而买在高股息阶段会产生高档风险。肆、结论:逆向投资策略选股、其个股流动比率最好大于 1公司经营者是要重视公司股价?还是重视业绩?这与人选工作一样,平凡的薪水也可能会使人乐在其中,高傲的薪资伴随着是股东托付的较大责任;最真切认知是,做自己认为对、对自己这场生命最有意义的事情;不求立即的回报、可能会带来源源流长成就。股价也是如此,认真将人才引进、仔细做好设备的管理与运作、严谨公司治理;尽量做到面面俱到,力求各方面平衡成长,股价可能就会因此稳健上扬。多数无法施给投资人价差报酬原因并非傲慢,多数是因为对于前景的偏见,使自己回不了头。宇宙之所以会有数亿兆年绵延,靠的是引力的稳健平衡运作、规律运行。公司治理就是以制度将委任代理等等拉扯,平衡合理周旋在股东、员工、董事会间,规律运转、步步推进公司经营绩效。具有特色且普及性的产品,将会为公司带来连续性订单,对于股价的稳定具备正面维系成长功能,并且可以在市占率扩大,或是整体产业系统效应中突然窜起。 (图四:鸿海股价日曲线图,巨亨网)而一般普及性的零组件,则需要在品质与耐用性质、及售后服务中下功夫,否则只能在产业景气循环繁荣期,维持合理股价;股价不具成长特质的攻击性。产品最重要特质在于人性化、便利与效率;在现代自动化生产的概念下,产业结构的分布离散度非常高,但是任何产品多需要在于该产业中,扮演重要不可替代角色,才可以长期屹立不摇,不会一遇到系统风险就倒下来、盘不出底部来。强势股票一向是由谷底 V 字形反转,那是主流类股中的主流;万变不离其宗。中偏强势股价则是打出一个 U 字形之后,最后突破盘局上扬。前者的除息或是填息行情,可能比后者顺利且快速。台股目前的特性是,与大陆强烈竞争的产业出现风险,如太阳能与面板等,但是做为大陆及美国厂商供应链,低价谷底反转的机率偏高。外资在台股类股族群之中,并非只有买进后者强势股,也会停损前者弱势股票;在上一波 2008 年不景气中,“市价净值比”低者的股价大多有反弹机遇;但是现在这些公司部分却成为真倒闭、退潮、乃至清算下市,Fama & French 所谓的股价特征,三因子模型的是股价净值比、风险溢价报酬重要变数;在公司治理不当、SWOT 检视下缺乏竞争力的;持有到最后不仅没出现超额报酬,反而会成为极端风险。建议在三因子模型中若是逆向策略,验证时验证样本应该附带加上流动比率筛选,否则 PB 选股法会出现瑕疵。

(图四:鸿海股价日曲线图,巨亨网)而一般普及性的零组件,则需要在品质与耐用性质、及售后服务中下功夫,否则只能在产业景气循环繁荣期,维持合理股价;股价不具成长特质的攻击性。产品最重要特质在于人性化、便利与效率;在现代自动化生产的概念下,产业结构的分布离散度非常高,但是任何产品多需要在于该产业中,扮演重要不可替代角色,才可以长期屹立不摇,不会一遇到系统风险就倒下来、盘不出底部来。强势股票一向是由谷底 V 字形反转,那是主流类股中的主流;万变不离其宗。中偏强势股价则是打出一个 U 字形之后,最后突破盘局上扬。前者的除息或是填息行情,可能比后者顺利且快速。台股目前的特性是,与大陆强烈竞争的产业出现风险,如太阳能与面板等,但是做为大陆及美国厂商供应链,低价谷底反转的机率偏高。外资在台股类股族群之中,并非只有买进后者强势股,也会停损前者弱势股票;在上一波 2008 年不景气中,“市价净值比”低者的股价大多有反弹机遇;但是现在这些公司部分却成为真倒闭、退潮、乃至清算下市,Fama & French 所谓的股价特征,三因子模型的是股价净值比、风险溢价报酬重要变数;在公司治理不当、SWOT 检视下缺乏竞争力的;持有到最后不仅没出现超额报酬,反而会成为极端风险。建议在三因子模型中若是逆向策略,验证时验证样本应该附带加上流动比率筛选,否则 PB 选股法会出现瑕疵。(提醒:本文是为财金专业研究分享,非投资建议书;只为说明用,对任何个股、上市柜公司无褒贬立场;不为任何引用本文为行销或投资损益背书。)