你的钱有去无回!瑞银:还在逢低买进 小心投报率极差

作者: 来源:cnyes 2019-08-14 15:03:49

对过去延续十年多的长期牛市来说,“逢低买进”是一个获利铁律,但瑞银警告,投资者现在可能要改改想法了。瑞银分析师FrancoisTrahan和SamuelBlackman周二表示,“如果是领先指标都在加速的世界,一般来说,股市修正期就是...

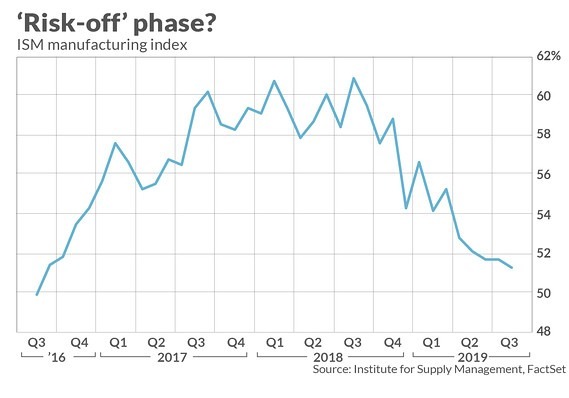

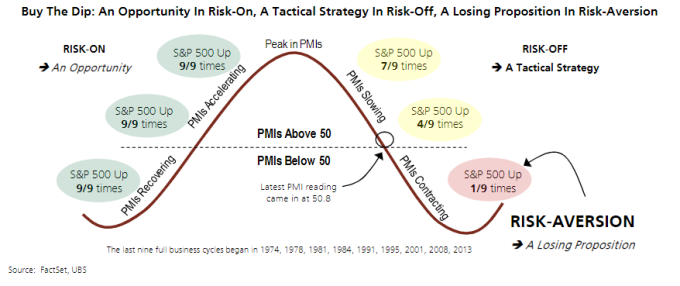

对过去延续十年多的长期牛市来说,“逢低买进”是一个获利铁律,但瑞银警告,投资者现在可能要改改想法了。瑞银分析师 Francois Trahan 和 Samuel Blackman 周二表示,“如果是领先指标都在加速的世界,一般来说,股市修正期就是投资者逢低买进的赚钱良机,但相反的,在现今 PMI 低于 50 的背景下,且还可能进一步降息,通常这时候‘逢低买进’就会变成不断亏钱的说法。”** PMI 数据以 50 为产业活动扩张或萎缩的分水岭,低于 50 表明活动萎缩,尤其是制造业指数及其组成部分为主。 但现在捞便宜的买家可能感觉还不错,至少就目前来说,周二在美国宣布将推迟加征中国货品进口关税至 12 月中旬后,道指大涨 372 点左右、S&P 500 指数也有约莫 1.5% 涨幅,让美股修复 8 月初受到的伤害,本月迄今道指跌幅收敛至 2.2%、S&P 500 跌幅缩小至 1.8%。风险启动、风险关闭Trahan 和 Blackman 认为,过去 9 次完整的经济周期都验证了回溯至 1974 年的历史,也即当领先指标 (PMI 一类) 加速的时候,“逢低买进”策略的效果最棒。那段时间即分析师所谓“风险启动阶段”,“逢低买进”策略几乎不会失手,但当指数触顶后进入“风险关闭阶段”,该策略的表现就多空交错,且一旦 PMI 低于 50,显示经济进入“风险厌恶阶段”,“逢低买进”策略几乎有去无回。

但现在捞便宜的买家可能感觉还不错,至少就目前来说,周二在美国宣布将推迟加征中国货品进口关税至 12 月中旬后,道指大涨 372 点左右、S&P 500 指数也有约莫 1.5% 涨幅,让美股修复 8 月初受到的伤害,本月迄今道指跌幅收敛至 2.2%、S&P 500 跌幅缩小至 1.8%。风险启动、风险关闭Trahan 和 Blackman 认为,过去 9 次完整的经济周期都验证了回溯至 1974 年的历史,也即当领先指标 (PMI 一类) 加速的时候,“逢低买进”策略的效果最棒。那段时间即分析师所谓“风险启动阶段”,“逢低买进”策略几乎不会失手,但当指数触顶后进入“风险关闭阶段”,该策略的表现就多空交错,且一旦 PMI 低于 50,显示经济进入“风险厌恶阶段”,“逢低买进”策略几乎有去无回。 该分析师建议欲逢低买进的投资者先检查这 3 大项目:目前处于何种风险阶段利率是否支撑本益比扩张企业获利前景是否有利现在不只是周期进入“风险关闭阶段”,企业获利前景也恶化,至于利率,分析师认为收益将滞后 18 个月。早期收益率下降的滞后效应,会导致 2019 年初 P/E 率上升,但“18 月前利率铺下的道路显示,现在管道正在收紧,未来几个月我们恐怕会经历更多次收缩,而非扩张 (系指本益比)。”综上所述,分析师认为这个时期他们会将“逢低买进”策略标示为“投报率极差”。

该分析师建议欲逢低买进的投资者先检查这 3 大项目:目前处于何种风险阶段利率是否支撑本益比扩张企业获利前景是否有利现在不只是周期进入“风险关闭阶段”,企业获利前景也恶化,至于利率,分析师认为收益将滞后 18 个月。早期收益率下降的滞后效应,会导致 2019 年初 P/E 率上升,但“18 月前利率铺下的道路显示,现在管道正在收紧,未来几个月我们恐怕会经历更多次收缩,而非扩张 (系指本益比)。”综上所述,分析师认为这个时期他们会将“逢低买进”策略标示为“投报率极差”。