〈分析〉今年PCB涨什么-5G基地台给解答

作者: 来源:cnyes 2019-08-12 20:21:39

PCB被称为电子工业之母,是电子产品中关键零组件之一,若依软硬程度分可分为硬板(RPCB)、软板(FPC)、软硬结合板。若依层数区分,则有单面板、双面板和多层板。由于对应下游终端产品众多,各项电子产品对PCB的要求也不尽...

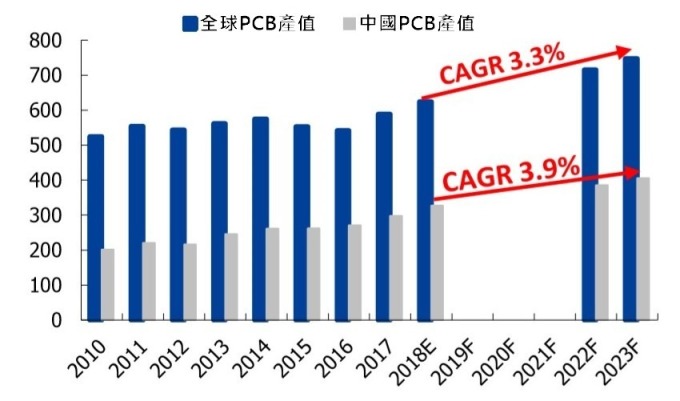

PCB 被称为电子工业之母,是电子产品中关键零组件之一,若依软硬程度分可分为硬板 (RPCB)、软板 (FPC)、软硬结合板。若依层数区分,则有单面板、双面板和多层板。由于对应下游终端产品众多,各项电子产品对 PCB 的要求也不尽相同。而在 5G 世代,相关基地台采用的 PCB 就需要具备高频高速的特性。PCB 产业链可以简单的分为三层:产业上游:原材料 (铜箔、玻纤、铜箔基板等)。产业中游:PCB 制造。产业下游:终端应用 (消费电子、汽车、通讯)。铜箔基板对 PCB 影响最大,肩负着 PCB 导电、绝缘、支撑等功能,是 PCB 制造的重要基础材料,占 PCB 总成本约 20%~40%,是所有 PCB 的原材料成本中比重最高者。铜箔基板主要以铜箔、树脂、玻纤布、木浆、油墨等原材料为主,其中铜箔是制造铜箔基板的关键原料,约占成本的 30%~50%。铜箔价格影响铜箔基板价格,而铜箔价格则取决于铜价变化,因此受到国际铜价影响较大。PCB 产业中国排第一根据 Prismark 统计,2018 年全球 PCB 产值达 635 亿美元,年增 8%,中国 PCB 产值高达 334 亿美元,年增 12.5%。 (资料来源: prismark)而 2018 年~2023 年全球 PCB 产值 CAGR 达 3.3%,其中,以中国 CAGR 最高,达 4.4%,其它地区如美洲、欧洲、日本、亚洲,分别达 1%、1.2%、1.4%、3.7%。自 2016 年中国 PCB 产值占全球比重过半以来,中国在 PCB 产业的地位稳定提升,Prismark 预测,2023 年中国 PCB 产值占全球比重将升至 54.3%,稳居全球 PCB 产业第一宝座。5G 基地台催生千亿产值Prismark 指出 5G 世代、智慧手机升级、物联网兴起,及汽车电子复杂度的提升等一系列终端应用产品升级,FPC、HDI、多层板将是主要受惠者。Prismark 预估 2016 年~2021 年 PCB 各产品 CAGR 中,以 HDI 板、软板、多层板表现最亮眼,分别达 2.8%、3%、2.4%。2018 年,PCB 下游应用市场主要集中在计算机 (25.6%)、通讯 (31.2%)、消费电子 (13.9%) 领域,汽车 (9.2%)、工控医疗 (6.5%)、军工航太 (4.2%)、封装载板 (9.4%) 则不到 10%。但 Prismark 预测,2018 年~2022 年下游应用领域对 PCB CAGR 的贡献将主要集中在通讯 (3.5%)、消费电子 (4.2%)、汽车电子 (3.9%)。而通信用 PCB 主要集中在无线网络、资料通讯及固定宽频设备等领域。通信设备对 PCB 需求主要以多层板为主 (8-16 层板比重约 35.2%)。随着 5G 商用开始,通讯设备的高频高速是必然趋势,因此高频高速 PCB 板将会显着受益。5G 网络具备高速度、大容量、低延迟等特点,除了更便利一般民众日常生活外,5G 持续渗透至物联网及众多产业中,在通信、自动驾驶、工控医疗、智慧家居等产生多样化应用下,实现真正的万物相联场景。要达到 5G 理想水准,基地台技术与数量成为关键。目前 5G 大型基地台将远端射频模组 (RRU) 和天线合并成 AAU,意味着 AAU 射频基板要在很小的空间内集成更多地电子元件。为同时满足隔离要求,天线和 RRU 整合成 AAU 的过程中就需要采用更多层的 PCB,因此增加大型基地台的 PCB 使用量。

(资料来源: prismark)而 2018 年~2023 年全球 PCB 产值 CAGR 达 3.3%,其中,以中国 CAGR 最高,达 4.4%,其它地区如美洲、欧洲、日本、亚洲,分别达 1%、1.2%、1.4%、3.7%。自 2016 年中国 PCB 产值占全球比重过半以来,中国在 PCB 产业的地位稳定提升,Prismark 预测,2023 年中国 PCB 产值占全球比重将升至 54.3%,稳居全球 PCB 产业第一宝座。5G 基地台催生千亿产值Prismark 指出 5G 世代、智慧手机升级、物联网兴起,及汽车电子复杂度的提升等一系列终端应用产品升级,FPC、HDI、多层板将是主要受惠者。Prismark 预估 2016 年~2021 年 PCB 各产品 CAGR 中,以 HDI 板、软板、多层板表现最亮眼,分别达 2.8%、3%、2.4%。2018 年,PCB 下游应用市场主要集中在计算机 (25.6%)、通讯 (31.2%)、消费电子 (13.9%) 领域,汽车 (9.2%)、工控医疗 (6.5%)、军工航太 (4.2%)、封装载板 (9.4%) 则不到 10%。但 Prismark 预测,2018 年~2022 年下游应用领域对 PCB CAGR 的贡献将主要集中在通讯 (3.5%)、消费电子 (4.2%)、汽车电子 (3.9%)。而通信用 PCB 主要集中在无线网络、资料通讯及固定宽频设备等领域。通信设备对 PCB 需求主要以多层板为主 (8-16 层板比重约 35.2%)。随着 5G 商用开始,通讯设备的高频高速是必然趋势,因此高频高速 PCB 板将会显着受益。5G 网络具备高速度、大容量、低延迟等特点,除了更便利一般民众日常生活外,5G 持续渗透至物联网及众多产业中,在通信、自动驾驶、工控医疗、智慧家居等产生多样化应用下,实现真正的万物相联场景。要达到 5G 理想水准,基地台技术与数量成为关键。目前 5G 大型基地台将远端射频模组 (RRU) 和天线合并成 AAU,意味着 AAU 射频基板要在很小的空间内集成更多地电子元件。为同时满足隔离要求,天线和 RRU 整合成 AAU 的过程中就需要采用更多层的 PCB,因此增加大型基地台的 PCB 使用量。中国国盛证券预测,在 4G 大型基地台内所使用的 PCB 总量约为 1.47 平方米,而在 5G 大型基地台内所使用的数量约为 2.28 平方米。光以数值来看 5G 基地台站所使用的 PCB 面积将会是 4G 基地台所使用的 1.55 倍。

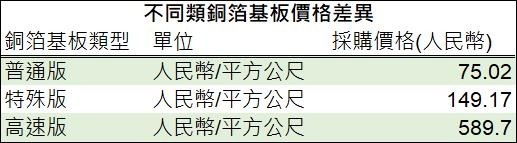

(资料来源: 中国国盛证券, 巨亨网制表)由于 5G 建设使用的是高频高速等高性能 PCB,相较于 4G 所使用材料来说在价值上有大幅提升。高阶 PCB 与低阶 PCB 价值差异巨大,仅考虑原材料之一的铜箔基板而言,高阶与低端之间有数倍的差异。

(资料来源: 中国国盛证券, 巨亨网制表)由于 5G 建设使用的是高频高速等高性能 PCB,相较于 4G 所使用材料来说在价值上有大幅提升。高阶 PCB 与低阶 PCB 价值差异巨大,仅考虑原材料之一的铜箔基板而言,高阶与低端之间有数倍的差异。 (资料来源: 深南电路, 巨亨网制表)此外,5G 大规模使用 MIMO 技术以实现巨量讯号的高效传输,4G 基地台天线阵列通常小于等于 8 个。但进入到 5G,天线阵列大幅跃升至约 64/128 个,天线单元之间也是通过高频 PCB 进行集合,由此产生叠加增量空间。从频宽来看,5G 频宽增加也使得基地台所用的单片 PCB 面积有所扩大,进一步增加 5G 基地台 PCB 使用面积。由于 5G 需要提供更快的传送速率,因此使用的频率将向高频率频道转移,但无法避免的就是其讯号绕过障碍物的能力将降低。而想要解决的办法就是增建更多基站以增加讯号覆盖率。一般来说,5G 频道由于频率为 4G 的两倍,理论上,5G 频道所能覆盖的范围只有 4G 频道的 1/4,这意味着 5G 基地台所需将会是 4G 的 4 倍。但由于技术提升带动的高功率及多天线设计,根据中国产业资讯网预测,5G 基地台所需要的数量可能会是 4G 的 1.1~1.5 倍。

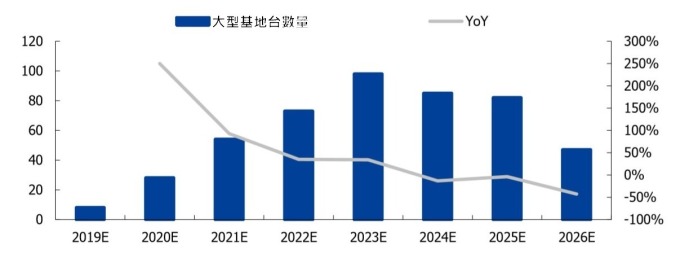

(资料来源: 深南电路, 巨亨网制表)此外,5G 大规模使用 MIMO 技术以实现巨量讯号的高效传输,4G 基地台天线阵列通常小于等于 8 个。但进入到 5G,天线阵列大幅跃升至约 64/128 个,天线单元之间也是通过高频 PCB 进行集合,由此产生叠加增量空间。从频宽来看,5G 频宽增加也使得基地台所用的单片 PCB 面积有所扩大,进一步增加 5G 基地台 PCB 使用面积。由于 5G 需要提供更快的传送速率,因此使用的频率将向高频率频道转移,但无法避免的就是其讯号绕过障碍物的能力将降低。而想要解决的办法就是增建更多基站以增加讯号覆盖率。一般来说,5G 频道由于频率为 4G 的两倍,理论上,5G 频道所能覆盖的范围只有 4G 频道的 1/4,这意味着 5G 基地台所需将会是 4G 的 4 倍。但由于技术提升带动的高功率及多天线设计,根据中国产业资讯网预测,5G 基地台所需要的数量可能会是 4G 的 1.1~1.5 倍。而赛迪顾问资料显示,5G 大型基地台的数量在 2026 年预计将达到 475 万座,约是 2017 年底 4G 基地台 328 万个的 1.45 倍左右。若再配合小型基地台数量约为大型基地台的 2 倍计算,约达 950 万座,总共基地台数量约为 1425 万个。

(资料来源: 赛迪顾问) 大型基地台年建设数量预测在产值方面,5G 大型基地台单座的 PCB 价值约为 4G 的 3 倍,在预估建设 480 万座的大型基地台下,5G 大型基地台的 PCB 全球市场规模将会达到人民币 600 亿元。而 5G 小型基地台的 PCB 使用量将是大型的三分之一,即约为每座人民币 0.4135 万元,因此相关 PCB 市场规模约达人民币 400 亿元。两者合计产值高达千亿人民币。

(资料来源: 赛迪顾问) 大型基地台年建设数量预测在产值方面,5G 大型基地台单座的 PCB 价值约为 4G 的 3 倍,在预估建设 480 万座的大型基地台下,5G 大型基地台的 PCB 全球市场规模将会达到人民币 600 亿元。而 5G 小型基地台的 PCB 使用量将是大型的三分之一,即约为每座人民币 0.4135 万元,因此相关 PCB 市场规模约达人民币 400 亿元。两者合计产值高达千亿人民币。