美企贷款激增令人忧虑 专业投资人:此刻可能是最佳买进时机

作者: 来源:cnyes 2019-08-11 13:34:14

负债累累的美国企业近来的贷款激增已成监管机构和市场的焦虑之源。但是,美国麻州MutualLife的投资部门Barings周五(9日)表示,现在其实可能是买进负债累累的美国企业贷款的合适时机,即使其他投资人正在逃出这块领...

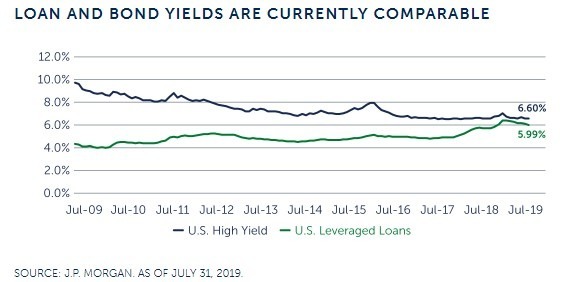

负债累累的美国企业近来的贷款激增已成监管机构和市场的焦虑之源。但是,美国麻州 Mutual Life 的投资部门 Barings 周五 (9 日) 表示,现在其实可能是买进负债累累的美国企业贷款的合适时机,即使其他投资人正在逃出这块领域。Barings 高收益投资组合经理 Thomas McDonnell 周五在一篇文章中写道,“利率预期今年大幅下降,导致投资人情绪明显转变以及贷款零售基金的实质资金外流。”他写道,“但从对市场现况的反向观点来看,投资贷款有个很好的理由,特别是在经济似乎比欧洲略强的美国。”由于美中贸易战紧张局势再次爆发,本周股市波动剧烈,5 日遭遇 2019 年最大单日跌幅,道琼工业平均指数下跌近 770 点,标准普尔 500 指数下跌 87 点,纳斯达克综合指数下跌 278 点。在特朗普总统表示 9 月与中国规划中的贸易谈判可能被取消之后,整个星期已不安的市场在周五再次飙升。但道指在下跌近 300 点后于下午拉回部分跌幅。根据高盛周五的报告,波动性本周也为杠杆贷款基金带来了另一轮资金流出,自去年 11 月投资情绪开始恶化以来已经流失了 322 亿美元,非常于管理资产的 28.2%。尽管如此,由于对贷款的需求已经降温,美国企业已将其借贷需求转移到所谓的“垃圾债”市场。根据高盛报告,购买垃圾债或由具有次级投资评级公司发行的债券资金,本周也出现 38 亿美元的大量资金流出,这是自去年第 4 季以来的最大流出量。企业杠杆贷款的殖利率急剧下降,但企业债的殖利率也走高,意味这两种资产类别现在的殖利率都在 6% 左右,这显示投资人愿意在相同且很低的回报率前提下买进两种类型的债券。下列图表显示过去 10 年美国垃圾债和杠杆贷款殖利率接近趋同。 Barings 银行的 McDonnell 认为,即使殖利率下降且美国企业债水平达到新的历史最高水平,贷款仍然是个坚实的押注标的,主要是因为贷款通常会先于其他债权人获得偿还,并至少获得一些抵押贷款。而且一旦出现部分违约,债权也能获得确保,可以带进更高的回收率。McDonnell 引用穆迪的研究指出,“截至 2019 年 2 月,高级担保贷款的长期平均回收率刚刚超过 80%。”但穆迪在 1 月也表示,杠杆贷款处于未知领域,原因是投资人保护措施不足,这可能会削弱经济复苏。最近几个月,现任和前任的监管机构以及分析师和投资人不约而同发声,对杠杆贷款和称为抵押贷款义务的专业基金发出警报,后者是该产业最大的买家。惠誉评级周五表示,如果压力冲击到 1.2 兆美元的杠杆贷款部门,对于为企业杠杆贷款基金和其他市场参与者提供信贷服务的大型全球银行而言,风险可能会大幅上升。惠誉分析师写道:“我们估计,杠杆贷款市场中最活跃银行的直接贷款和杠杆贷款曝险度平均为 30-40%。”“这些风险在产业层面看来是温和的。然而,部分银行的直接风险显着增加,可能已经建立了集中或买进风险较高的部位。”尽管如此,Barings 指出,过去 8 年贷款的波动性比高收益债券或股票的波动更为缓和,而且该产业的整体违约率低于 2%,预计短期内会继续持有。

Barings 银行的 McDonnell 认为,即使殖利率下降且美国企业债水平达到新的历史最高水平,贷款仍然是个坚实的押注标的,主要是因为贷款通常会先于其他债权人获得偿还,并至少获得一些抵押贷款。而且一旦出现部分违约,债权也能获得确保,可以带进更高的回收率。McDonnell 引用穆迪的研究指出,“截至 2019 年 2 月,高级担保贷款的长期平均回收率刚刚超过 80%。”但穆迪在 1 月也表示,杠杆贷款处于未知领域,原因是投资人保护措施不足,这可能会削弱经济复苏。最近几个月,现任和前任的监管机构以及分析师和投资人不约而同发声,对杠杆贷款和称为抵押贷款义务的专业基金发出警报,后者是该产业最大的买家。惠誉评级周五表示,如果压力冲击到 1.2 兆美元的杠杆贷款部门,对于为企业杠杆贷款基金和其他市场参与者提供信贷服务的大型全球银行而言,风险可能会大幅上升。惠誉分析师写道:“我们估计,杠杆贷款市场中最活跃银行的直接贷款和杠杆贷款曝险度平均为 30-40%。”“这些风险在产业层面看来是温和的。然而,部分银行的直接风险显着增加,可能已经建立了集中或买进风险较高的部位。”尽管如此,Barings 指出,过去 8 年贷款的波动性比高收益债券或股票的波动更为缓和,而且该产业的整体违约率低于 2%,预计短期内会继续持有。