〈分析〉美股与美债如何看待预防式降息

作者: 来源:cnyes 2019-08-01 19:28:25

Fed今(1)日凌晨一如预期调降利率一码,从FOMC会议纪录与Fed主席鲍威尔的表态来看,此次“预防性”降息主要有两大因素:首先就是全球主要各国经济成长减缓与贸易摩擦等不确定因素影响,导致企业投资疲软,可能对美国经济...

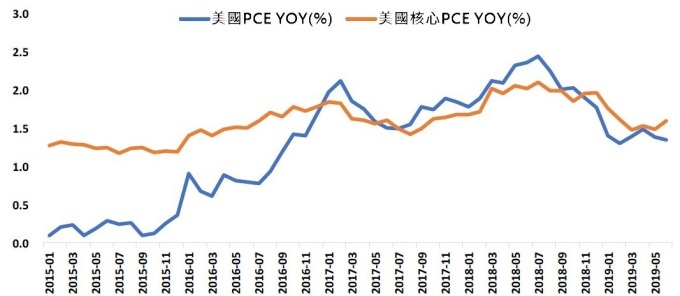

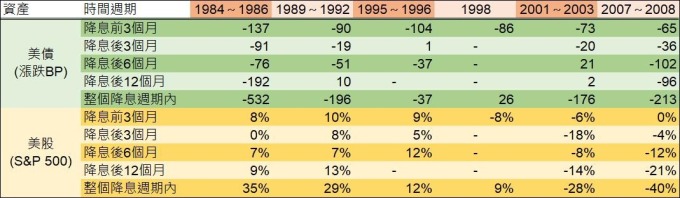

Fed 今 (1) 日凌晨一如预期调降利率一码,从 FOMC 会议纪录与 Fed 主席鲍威尔的表态来看,此次“预防性”降息主要有两大因素:首先就是全球主要各国经济成长减缓与贸易摩擦等不确定因素影响,导致企业投资疲软,可能对美国经济造成拖累,因此需要适当放松金融环境来保证美国经济能保持适度成长。事实上从全球角度来看,2018 年后全球经济不振的迹象越来越明显,摩根大通全球综合 PMI 从 2018 年 2 月至今已经下滑 3.7%。同时,德国、法国等多个国家的长期公债殖利率也在 2019 年第二季跌至负值水准。加上英国脱欧与全球贸易纷争带来的不确定性,使得各国央行对于经济的预判更为谨慎。再者就是 Fed 想利用降息来推升通胀达到 2% 的政策目标。目前美国核心 PCE 自 2018 年年中达到高峰后,便开始下滑,离 2% 的目标越来越远。6 月份,核心 PCE 年增率为 1.6%,虽有所反弹,但仍处在 2017 年 9 月后的低点。 (资料来源: wind)美国现今 PCE 低迷并不适用在常规的成本通胀经济学理论上,因美国劳动力市场在降息前一直处在相对紧俏环境,且薪资成长也保持偏高的成长幅度,但高工资和低失业率并没有有效刺激通胀,导致菲利浦曲线变得非常平坦。美国部份官方研究认为可能是一些结构性和长期性的因素导致,包括医改、贫富差距扩大、人口老龄化程度加剧等使得通胀持续低迷。在这次预防性降息后,Fed 利率走向为何?Fed 主席鲍威尔并未给出一个明确的方向。鲍威尔对美国经济的展望抱持乐观看法,但给出的利率方向却是较模糊,他认为未来有可能再次降息,但不意味着宽松周期再度开启,可是也不排除重回升息的可能。当然在市场仍对降息存有期待之下,鲍威尔的模糊解答带来的就是美股的修正拉回,且短期美债殖利率也快速反弹。此外,在 FOMC 会议结束后,根据 Fedwatch 工具显示,9 月 FOMC 再次降息的机率已大幅下滑至 56%,之前该机率保持在 100%,反映出市场对货币宽松的预期正在快速退潮中。预防式降息效应回顾过去 35 年的历史,不论降息幅度规模,Fed 有过 6 波完整的降息周期,分别从 1984 年、1989 年、1995 年、1998 年、2001 年与 2007 年。其中 1995 年与 1998 年比较特殊,降息持续时间不到 1 年,降息幅度也只有 0.75%,因此一般被市场认定为预防式降息。至于其他降息周期的降幅则较大,且持续时间也在 1 年以上,这些期间就属于经济衰退式降息。而“衰退式”和“预防式”在降息前后各类资产的表现与经济形势方面都存有较大差异。经济形势上,预防式降息和衰退式降息周期前后,通胀没有明显的共同特征,但失业率和 GDP 的规律则较明显。若是预防式降息,在降息后,GDP 成长不会出现趋势性下滑,而 GDP 增长不是在宽松的金融条件下触底反弹,就是保持在均值中心波动。由于经济活力重现,就业状况会继续改善,失业率则呈现下滑。但若是衰退式降息,在降息后虽然 GDP 增长会有短暂的反弹,但拉长至 6 个月甚至 1 年以上来看,GDP 成长幅度明显呈现下滑的趋势,同时失业率也随着经济走弱而升高。至于资产价格的表现上,在不同的降息因素下,各类资产走势不一,其中,美股和美债有明显的规律性。对美股来说,若降息为预防式,美股都能有相对不错的表现。在 1995 年启动的 7 个月的降息周期中,S&P 500 上涨 12%;至于 1998 年的两个月左右的降息周期中,S&P 500 涨幅 9%。但若降息为衰退式,美股情况比较复杂,有牛市也有熊市,关键在于市场对股票定价的分子项 (EPS) 和分母项 (利率) 哪一项力量更强。对美债 (以 10 年期为标准) 来说,每一次降息周期,最佳的布局点事实上都集中在降息前 3 个月或 6 个月的时间,利率下滑幅度至少有 65 BP。但在第一次降息出现后,若是预防式,则之后利率下滑的空间会非常有限。需要留意的是,1998 年期间,货币市场出现降息与美债殖利率上涨并存的局面。这原因应是 1998 年降息周期只有两个月,而债市最佳的布局点都集中在降息前 3 个月或 6 个月的时间,因此才会出现上述反常现象,但也反映出 1998 年 Fed 对利率看法转变很快。但如果是衰退式降息,则在整个降息周期内,美债则有较大的下滑空间,有较高的配置价值。

(资料来源: wind)美国现今 PCE 低迷并不适用在常规的成本通胀经济学理论上,因美国劳动力市场在降息前一直处在相对紧俏环境,且薪资成长也保持偏高的成长幅度,但高工资和低失业率并没有有效刺激通胀,导致菲利浦曲线变得非常平坦。美国部份官方研究认为可能是一些结构性和长期性的因素导致,包括医改、贫富差距扩大、人口老龄化程度加剧等使得通胀持续低迷。在这次预防性降息后,Fed 利率走向为何?Fed 主席鲍威尔并未给出一个明确的方向。鲍威尔对美国经济的展望抱持乐观看法,但给出的利率方向却是较模糊,他认为未来有可能再次降息,但不意味着宽松周期再度开启,可是也不排除重回升息的可能。当然在市场仍对降息存有期待之下,鲍威尔的模糊解答带来的就是美股的修正拉回,且短期美债殖利率也快速反弹。此外,在 FOMC 会议结束后,根据 Fedwatch 工具显示,9 月 FOMC 再次降息的机率已大幅下滑至 56%,之前该机率保持在 100%,反映出市场对货币宽松的预期正在快速退潮中。预防式降息效应回顾过去 35 年的历史,不论降息幅度规模,Fed 有过 6 波完整的降息周期,分别从 1984 年、1989 年、1995 年、1998 年、2001 年与 2007 年。其中 1995 年与 1998 年比较特殊,降息持续时间不到 1 年,降息幅度也只有 0.75%,因此一般被市场认定为预防式降息。至于其他降息周期的降幅则较大,且持续时间也在 1 年以上,这些期间就属于经济衰退式降息。而“衰退式”和“预防式”在降息前后各类资产的表现与经济形势方面都存有较大差异。经济形势上,预防式降息和衰退式降息周期前后,通胀没有明显的共同特征,但失业率和 GDP 的规律则较明显。若是预防式降息,在降息后,GDP 成长不会出现趋势性下滑,而 GDP 增长不是在宽松的金融条件下触底反弹,就是保持在均值中心波动。由于经济活力重现,就业状况会继续改善,失业率则呈现下滑。但若是衰退式降息,在降息后虽然 GDP 增长会有短暂的反弹,但拉长至 6 个月甚至 1 年以上来看,GDP 成长幅度明显呈现下滑的趋势,同时失业率也随着经济走弱而升高。至于资产价格的表现上,在不同的降息因素下,各类资产走势不一,其中,美股和美债有明显的规律性。对美股来说,若降息为预防式,美股都能有相对不错的表现。在 1995 年启动的 7 个月的降息周期中,S&P 500 上涨 12%;至于 1998 年的两个月左右的降息周期中,S&P 500 涨幅 9%。但若降息为衰退式,美股情况比较复杂,有牛市也有熊市,关键在于市场对股票定价的分子项 (EPS) 和分母项 (利率) 哪一项力量更强。对美债 (以 10 年期为标准) 来说,每一次降息周期,最佳的布局点事实上都集中在降息前 3 个月或 6 个月的时间,利率下滑幅度至少有 65 BP。但在第一次降息出现后,若是预防式,则之后利率下滑的空间会非常有限。需要留意的是,1998 年期间,货币市场出现降息与美债殖利率上涨并存的局面。这原因应是 1998 年降息周期只有两个月,而债市最佳的布局点都集中在降息前 3 个月或 6 个月的时间,因此才会出现上述反常现象,但也反映出 1998 年 Fed 对利率看法转变很快。但如果是衰退式降息,则在整个降息周期内,美债则有较大的下滑空间,有较高的配置价值。 表: 巨亨网汇整制表至于美元与黄金不论在哪种局势的降息,其涨幅变化并无规律。可能原因在于,美元是一个相对价值概念,是衡量非美经济体与美国经济之间的强弱关系,降息只能指出美国经济成长动能的强弱,而无法衡量与非美经济体之间的相对性。黄金也是如此,除受利率影响外,其走势还与美元、通胀预期等其他因素相关,因此也无一定的走势变化。

表: 巨亨网汇整制表至于美元与黄金不论在哪种局势的降息,其涨幅变化并无规律。可能原因在于,美元是一个相对价值概念,是衡量非美经济体与美国经济之间的强弱关系,降息只能指出美国经济成长动能的强弱,而无法衡量与非美经济体之间的相对性。黄金也是如此,除受利率影响外,其走势还与美元、通胀预期等其他因素相关,因此也无一定的走势变化。