〈分析〉美中贸易战:陆产业外移少 洗产地多

作者: 来源:cnyes 2019-07-30 17:22:11

美中贸易摩擦暂时有所缓和,但前景仍不能太过于乐观,短期来看美国对中国出口产品已加征的关税还不会取消。而这波美中贸易纷扰不光只是使得中国出口至美国产品成本增加,许多国际型企业已预判未来美中之间的贸易纷扰可能不...

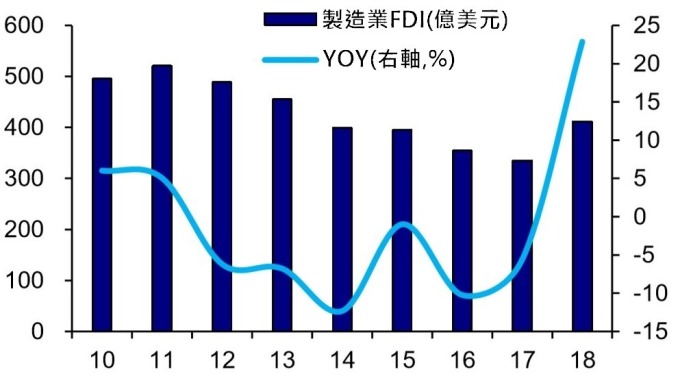

美中贸易摩擦暂时有所缓和,但前景仍不能太过于乐观,短期来看美国对中国出口产品已加征的关税还不会取消。而这波美中贸易纷扰不光只是使得中国出口至美国产品成本增加,许多国际型企业已预判未来美中之间的贸易纷扰可能不会再向过去一般平静。因此市场也开始热议,中国会不会因为这次美中贸易战慢慢卸下“世界工厂”的光环。首先从制造业 FDI 来看,2018 年中国制造业外商直接投资 (FDI) 实际使用金额开始较 2017 年提升,突破 400 亿美元,年增率由负转正,成长逾 20%,且去年美中已爆发“中兴事件”,而市场已警告华为可能是一下波制裁对象。但当时外资仍积极在中国投资。 (资料来源: wind)在中兴事件后,紧接着华为遭到制裁,不过 2019 年上半年中国 FDI 实际使用外资金额仍保持稳定成长,幅度较 2018 年底有所回升,并未受到制裁华为的影响。而从生产端来看,2010 年~2015 年的大幅下滑则是受到金融海啸与欧债危机冲击,由于这是全球性的系统风险,世界各国工业及制造业生产均出现衰退。近两年中国工业及制造业生产成长下滑是因为执行去杠杆政策,即使去年美中贸易纷扰已经展开,但制造业生产仍保持相对稳定,尚未出现产业大规模转移而导致生产明显萎缩的现象。

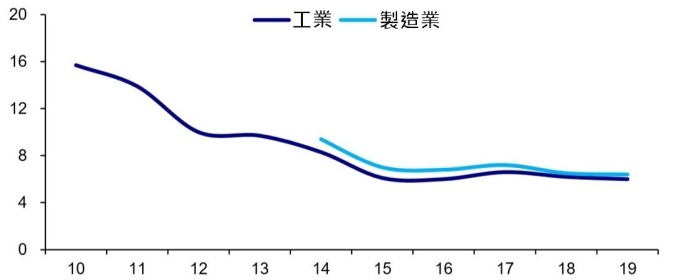

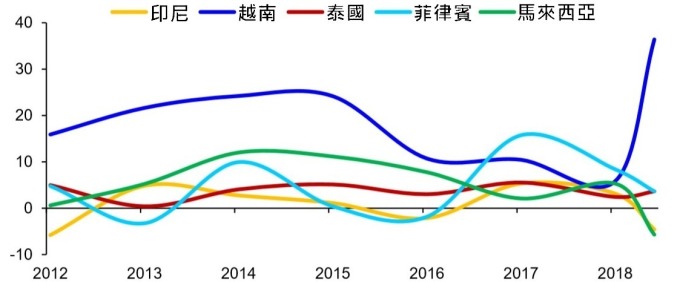

(资料来源: wind)在中兴事件后,紧接着华为遭到制裁,不过 2019 年上半年中国 FDI 实际使用外资金额仍保持稳定成长,幅度较 2018 年底有所回升,并未受到制裁华为的影响。而从生产端来看,2010 年~2015 年的大幅下滑则是受到金融海啸与欧债危机冲击,由于这是全球性的系统风险,世界各国工业及制造业生产均出现衰退。近两年中国工业及制造业生产成长下滑是因为执行去杠杆政策,即使去年美中贸易纷扰已经展开,但制造业生产仍保持相对稳定,尚未出现产业大规模转移而导致生产明显萎缩的现象。 (资料来源: wind) 中国工业和制造业增加值累计年增率 (%)不过,美中贸易摩擦即使对中国整体产业冲击不大,但仍是有影响。这反应在中国对美出口出现一定程度的下降,而这部分出口及其相关产业是有可能转移到其它地区。举例来看,从美国对东南亚其它国家的进口成长可知,2019 年前 5 月,美国从印尼、泰国、菲律宾和马来西亚等国进口成长保持不变或出现下滑。但美国从越南的进口成长在同期却大幅上涨,这意味着越南可能开始承接中国部分产业的转移,使其在美中贸易摩擦中成最大受惠国。

(资料来源: wind) 中国工业和制造业增加值累计年增率 (%)不过,美中贸易摩擦即使对中国整体产业冲击不大,但仍是有影响。这反应在中国对美出口出现一定程度的下降,而这部分出口及其相关产业是有可能转移到其它地区。举例来看,从美国对东南亚其它国家的进口成长可知,2019 年前 5 月,美国从印尼、泰国、菲律宾和马来西亚等国进口成长保持不变或出现下滑。但美国从越南的进口成长在同期却大幅上涨,这意味着越南可能开始承接中国部分产业的转移,使其在美中贸易摩擦中成最大受惠国。 (资料来源: wind) 美国从东南亚国家进口年增率 (%)再进一步分析,越南今年以来对美国出口的高成长,背后仍有中国企业的影子,越南多数产业对美国出口的高成长也伴随着从中国进口的高成长,意味者这些产业并未大规模迁出中国而转向投资越南等东南亚国家,只是利用“洗产地”方式转出口至美国。如电脑设备制造产业,虽然越南上半年对美国出口成长高达 77%,但越南从中国进口成长幅度也维持在这一水准。若对照纺织服饰来看,今年上半年越南对美国出口成长高达 57%,而自中国进口成长只有 10%,不光如此,该类产品自中国进口的成长幅度还远低于自中国总体进口的成长幅度。此外,纺织服饰产品作为越南出口美国的最大品项,但其从中国进口金额在越南海关资料中并没有详细列出,反映出这类产品并非越南从中国进口的主要项目。综合来看,越南对美国出口突然呈现高成长最大贡献来源主要在电子产品,而越南对中国电子产品需求也大幅成长,这反应出中国企业“洗产地”的问题,但也可了解中国制造业尚未出现大举迁移的情况。东南亚国家优势不过值得留意的一点,根据国际劳工组织数据显示,中国劳动力月平均收入约在 844 美元,而东南亚地区工资水准较高的马来西亚也只有不到 600 美元,越南更是不足 250 美元。这对于纺织业及手机组装等劳动成本敏感性较高的制造业而言,无疑具有很强的吸引力。此外,与中国相比,东南亚国家的税收方面也具优势,特别是劳动相关税收负担比重不高。根据世界银行的统计,2018 年中国劳动相关税收占企业纯益比重高达 45%,而东南亚国家中最高的越南只不到 25%,其它国家更是在 20% 以下。而劳动成本及相关税收负担偏低对劳力密集型的制造业而言,可以明显改善其获利水准,这也正是许多劳力密集型产业开始转移到东南亚地区的原因所在。美中贸易战只是加速这产业制造基地转移的催化剂。中国被迫加速转型中国当然自身也有其发展优势条件,劳动力充裕,技术水准较东南亚各高中。根据世界银行的统计,中国平均每周工作时间约 46 小时,超过多数东南亚国家。劳动力技术水准方面,中国受过高等教育的劳动力数量接近 7800 万人,为东南亚国家的 4~10 倍,且中等技能以上人员在就业人员中的比重高达 91.7%,而越南不足 60%。在硬件建设方面,如宽频网络等科技基础设施,东南亚国家普遍不如中国。因此,劳力密集型的产业容易向东南亚转移,但依赖人力资本的技术密集型的产业,如高阶 IT 设备等产业的转移恐怕较困难。总体而言,中国在积极进行经济结构转型,开始朝向技术密集型产业前进,如发展半导体等,但美中贸易战可能逼使中国经济转型开始加速。经济加速转型最大的风险就是从劳力密集转向技术密集期间,若进展速度太快而产生出大量的结构性失业人口,恐引发严重的社会问题。

(资料来源: wind) 美国从东南亚国家进口年增率 (%)再进一步分析,越南今年以来对美国出口的高成长,背后仍有中国企业的影子,越南多数产业对美国出口的高成长也伴随着从中国进口的高成长,意味者这些产业并未大规模迁出中国而转向投资越南等东南亚国家,只是利用“洗产地”方式转出口至美国。如电脑设备制造产业,虽然越南上半年对美国出口成长高达 77%,但越南从中国进口成长幅度也维持在这一水准。若对照纺织服饰来看,今年上半年越南对美国出口成长高达 57%,而自中国进口成长只有 10%,不光如此,该类产品自中国进口的成长幅度还远低于自中国总体进口的成长幅度。此外,纺织服饰产品作为越南出口美国的最大品项,但其从中国进口金额在越南海关资料中并没有详细列出,反映出这类产品并非越南从中国进口的主要项目。综合来看,越南对美国出口突然呈现高成长最大贡献来源主要在电子产品,而越南对中国电子产品需求也大幅成长,这反应出中国企业“洗产地”的问题,但也可了解中国制造业尚未出现大举迁移的情况。东南亚国家优势不过值得留意的一点,根据国际劳工组织数据显示,中国劳动力月平均收入约在 844 美元,而东南亚地区工资水准较高的马来西亚也只有不到 600 美元,越南更是不足 250 美元。这对于纺织业及手机组装等劳动成本敏感性较高的制造业而言,无疑具有很强的吸引力。此外,与中国相比,东南亚国家的税收方面也具优势,特别是劳动相关税收负担比重不高。根据世界银行的统计,2018 年中国劳动相关税收占企业纯益比重高达 45%,而东南亚国家中最高的越南只不到 25%,其它国家更是在 20% 以下。而劳动成本及相关税收负担偏低对劳力密集型的制造业而言,可以明显改善其获利水准,这也正是许多劳力密集型产业开始转移到东南亚地区的原因所在。美中贸易战只是加速这产业制造基地转移的催化剂。中国被迫加速转型中国当然自身也有其发展优势条件,劳动力充裕,技术水准较东南亚各高中。根据世界银行的统计,中国平均每周工作时间约 46 小时,超过多数东南亚国家。劳动力技术水准方面,中国受过高等教育的劳动力数量接近 7800 万人,为东南亚国家的 4~10 倍,且中等技能以上人员在就业人员中的比重高达 91.7%,而越南不足 60%。在硬件建设方面,如宽频网络等科技基础设施,东南亚国家普遍不如中国。因此,劳力密集型的产业容易向东南亚转移,但依赖人力资本的技术密集型的产业,如高阶 IT 设备等产业的转移恐怕较困难。总体而言,中国在积极进行经济结构转型,开始朝向技术密集型产业前进,如发展半导体等,但美中贸易战可能逼使中国经济转型开始加速。经济加速转型最大的风险就是从劳力密集转向技术密集期间,若进展速度太快而产生出大量的结构性失业人口,恐引发严重的社会问题。