中国险企业绩看好 基金经理人加码布局

作者: 来源:cnyes 2019-07-29 10:36:27

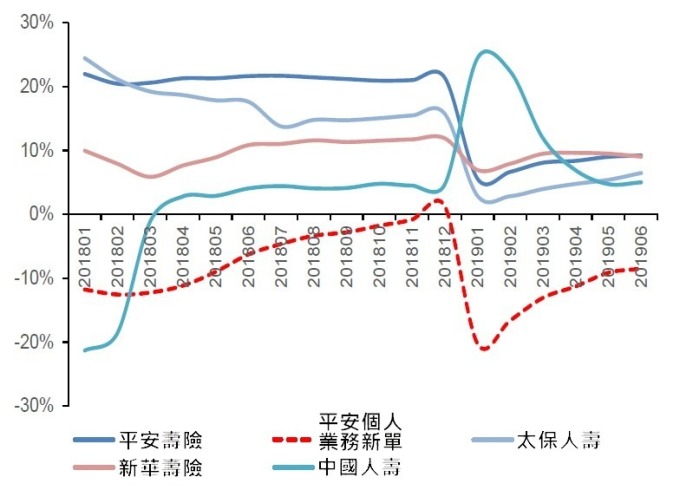

陆股将进入第二季财报季,而目前中国保险业上半年保费收入已全数公布,紧接而来的就是半年报业绩揭露。截至6月底,A股前五大上市保险企业保费收入达人民币1.43兆元,年增9%。今年第二季,中国前五大上市保险企业销售情况...

陆股将进入第二季财报季,而目前中国保险业上半年保费收入已全数公布,紧接而来的就是半年报业绩揭露。截至 6 月底,A 股前五大上市保险企业保费收入达人民币 1.43 兆元,年增 9%。今年第二季,中国前五大上市保险企业销售情况开始回温,寿险产业销售成长出现触底反弹,特别是在寿险产业面临外在环境及自身转型的压力下,大型保险企业优势更加明显。 (资料来源: 各家保险公司保费收入公告)基于此,近期已有包括光大证券、天风证券、国信证券、广发证券在内的十家券商公布看好保险产业下半年的研究报告。指出今年大型的保险企业在保费结构转型已显成效、降税政策、股票投资提升等利多因素推动下,上半年业绩有机会超出预期。此外,在保险企业公布上半年业绩前,有不少基金经理人以行动支持保险类股,并减码券商等非银金融类股的资产比重。其中,第二季公开发行的基金对中国平安、新华保险、中国太保及中国人保出现加码,持股市值也出现不同幅度的成长。截至 2019 年 6 月底,公开发行基金持有证券类股总市值占机构持股总市值约 1.16%,较第一季下降 0.32 个百分点;而持有保险类股总市值的比重达 6.64%,比前一季增加 0.84 个百分点。以持股总市值计算,截至第二季底,中国平安仍为公开发行基金最大持股,共 1177 档基金将其纳入前十大持股中,持股总市值为人民币 730.33 亿元,占流通在外股数比重为 7.61%。与第一季相比,持股数量增加 3708 万股,至 8.24 亿股,占基金股票投资市值的比重达 3.6%。天风证券指出,目前中国太保、中国人寿、新华保险的估值只略高于保诚、大都会和保德信等外商。但中国保险产业不论在需求成长、保险比重、长期利率等层面来看均远高于英、美等地区,因此中国保险企业估值被明显低估。

(资料来源: 各家保险公司保费收入公告)基于此,近期已有包括光大证券、天风证券、国信证券、广发证券在内的十家券商公布看好保险产业下半年的研究报告。指出今年大型的保险企业在保费结构转型已显成效、降税政策、股票投资提升等利多因素推动下,上半年业绩有机会超出预期。此外,在保险企业公布上半年业绩前,有不少基金经理人以行动支持保险类股,并减码券商等非银金融类股的资产比重。其中,第二季公开发行的基金对中国平安、新华保险、中国太保及中国人保出现加码,持股市值也出现不同幅度的成长。截至 2019 年 6 月底,公开发行基金持有证券类股总市值占机构持股总市值约 1.16%,较第一季下降 0.32 个百分点;而持有保险类股总市值的比重达 6.64%,比前一季增加 0.84 个百分点。以持股总市值计算,截至第二季底,中国平安仍为公开发行基金最大持股,共 1177 档基金将其纳入前十大持股中,持股总市值为人民币 730.33 亿元,占流通在外股数比重为 7.61%。与第一季相比,持股数量增加 3708 万股,至 8.24 亿股,占基金股票投资市值的比重达 3.6%。天风证券指出,目前中国太保、中国人寿、新华保险的估值只略高于保诚、大都会和保德信等外商。但中国保险产业不论在需求成长、保险比重、长期利率等层面来看均远高于英、美等地区,因此中国保险企业估值被明显低估。