看好一日到货策略 华尔街:亚马逊每次回档都该进场

作者: 来源:cnyes 2019-07-27 11:17:43

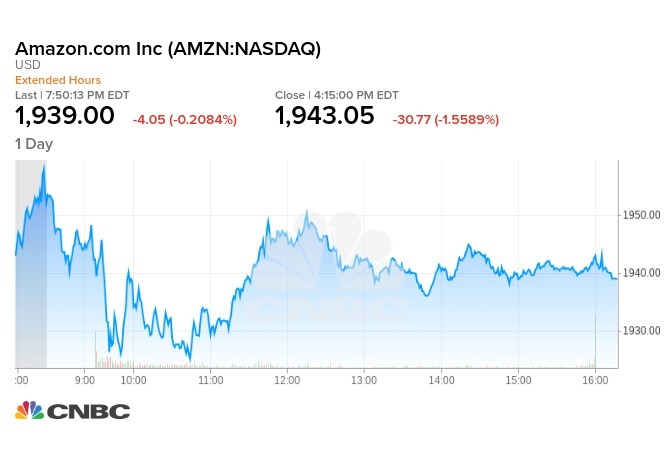

亚马逊(AMZN-US)公布第二季获利逊于预期后,周五(26日)下跌,但华尔街认为逢低买进的时机到了,因为亚马逊对一日到货策略的投资是导致获利不佳的主因,长期来看这一点将带来回报。亚马逊周五下跌1.56%至1943.05美元...

亚马逊 (AMZN-US) 公布第二季获利逊于预期后,周五 (26 日) 下跌,但华尔街认为逢低买进的时机到了,因为亚马逊对一日到货策略的投资是导致获利不佳的主因,长期来看这一点将带来回报。亚马逊周五下跌 1.56% 至 1943.05 美元。 华尔街看法麦格理——买进、目标价 2200 美元分析师 Benjamin Schachter 周五报告指出,尽管 AWS 营收不高,但因核心零售业务优于预期,仍推动亚马逊营收扎实加速,而亚马逊也一如往常般,在长期成长机会上进行投资。“转向一日到货策略显然具有正面转速影响,我们认为这是很重要的战略,虽然这会降低利润,但这对扩增营收带来的影响或许更重要,扩大竞争的护城河,这是很值得的。”古根汉——买进、目标价 2200 美元分析师 Robert Drbul 称亚马逊第二季“扎实”,因为营收较去年同期成长 20%,且即使加重投资整个事业,但调整后营业收入仍有百分比 2 位数的成长。他补充,AWS“再一次呈现强劲表现”,相信该事业“正处于成长的早期阶段。”“AWS 的主要优势在于亚马逊具备技术、生态系统和强大安全性方面的领先地位,且亚马逊在企业移转、使用和采用 AWS 产品上持续明显成长,尤其是在机器学习上更显着成长。”他认为,以一个营收具有 20% 年率成长的企业来说,调整合并部门的营业收入成长约莫 30%,或者未来几年比例更高,他“将利用亚马逊股价任何走跌的时机当作入场时点。”Raymond James——优于大盘、目标价 2080 美元尽管亚马逊财报多空交错,分析师 Aaron Kessler 仍维持其评级,他认为电子商务占有率持续改善,在云端领域具有动能和领导地位,广告商吸引力增加,且“AWS、广告和核心零售效率,这些预计将推动长期营业利润成长。”Evercore ISI:优于大盘、2200 美元分析师 Lee Horowitz 报告指出,虽然亚马逊第三季财测令人失望,“但只要收入端的趋势毫无改变,我们就会趁任何回档时买进该股。”“虽然亚马逊的投资理论是从强劲的营收成长,转移至获利成长,但我们这更加凸显亚马逊营收成长加速的趋势还未见凋零。”

华尔街看法麦格理——买进、目标价 2200 美元分析师 Benjamin Schachter 周五报告指出,尽管 AWS 营收不高,但因核心零售业务优于预期,仍推动亚马逊营收扎实加速,而亚马逊也一如往常般,在长期成长机会上进行投资。“转向一日到货策略显然具有正面转速影响,我们认为这是很重要的战略,虽然这会降低利润,但这对扩增营收带来的影响或许更重要,扩大竞争的护城河,这是很值得的。”古根汉——买进、目标价 2200 美元分析师 Robert Drbul 称亚马逊第二季“扎实”,因为营收较去年同期成长 20%,且即使加重投资整个事业,但调整后营业收入仍有百分比 2 位数的成长。他补充,AWS“再一次呈现强劲表现”,相信该事业“正处于成长的早期阶段。”“AWS 的主要优势在于亚马逊具备技术、生态系统和强大安全性方面的领先地位,且亚马逊在企业移转、使用和采用 AWS 产品上持续明显成长,尤其是在机器学习上更显着成长。”他认为,以一个营收具有 20% 年率成长的企业来说,调整合并部门的营业收入成长约莫 30%,或者未来几年比例更高,他“将利用亚马逊股价任何走跌的时机当作入场时点。”Raymond James——优于大盘、目标价 2080 美元尽管亚马逊财报多空交错,分析师 Aaron Kessler 仍维持其评级,他认为电子商务占有率持续改善,在云端领域具有动能和领导地位,广告商吸引力增加,且“AWS、广告和核心零售效率,这些预计将推动长期营业利润成长。”Evercore ISI:优于大盘、2200 美元分析师 Lee Horowitz 报告指出,虽然亚马逊第三季财测令人失望,“但只要收入端的趋势毫无改变,我们就会趁任何回档时买进该股。”“虽然亚马逊的投资理论是从强劲的营收成长,转移至获利成长,但我们这更加凸显亚马逊营收成长加速的趋势还未见凋零。”