〈分析〉港股比A股更具吸引力 P/B、ROE说分明

作者: 来源:cnyes 2019-07-24 18:29:56

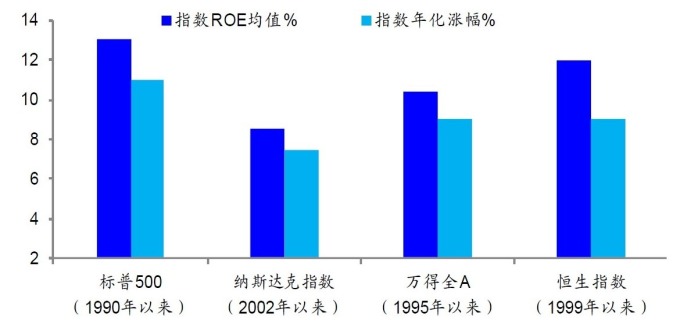

以长期投资观点来看,ROE走势与指数趋势基本上是相同的,企业业绩是驱动股市长期上涨的主要动力。回顾美股、陆股、港股行情及ROE走势,自1990年以来,S&P500指数年化涨幅为11%,其ROE均值为13.1%;自1995年以来,A股...

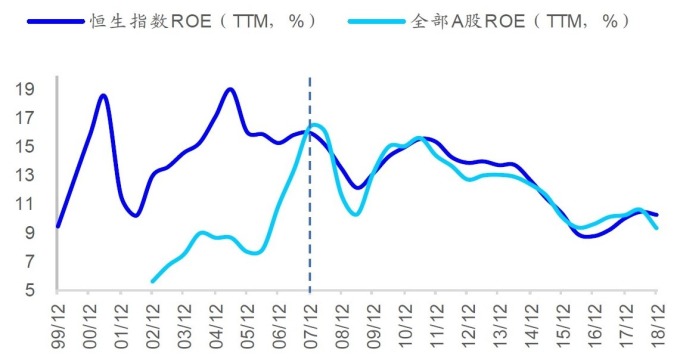

以长期投资观点来看,ROE 走势与指数趋势基本上是相同的,企业业绩是驱动股市长期上涨的主要动力。回顾美股、陆股、港股行情及 ROE 走势,自 1990 年以来,S&P 500 指数年化涨幅为 11%,其 ROE 均值为 13.1%;自 1995 年以来,A 股 (wind 分类标准) 指数年化涨幅为 9%,其 ROE 均值为 10%;恒生指数则自 1999 年以来,年化涨幅约 9%,其 ROE 均值为 12%。 资料来源: wind从历史数据来看,在 2007 年以前 A 股与恒生指数的 ROE 差异较大。但在 2007 年之后,A 股与港股的 ROE 表现逐渐相同,这与 2006 年~2007 年有大量中资企业被纳入恒生指数有关。截至 2007 年底,中资企业市值比重已逾恒生指数总市值的 45%。

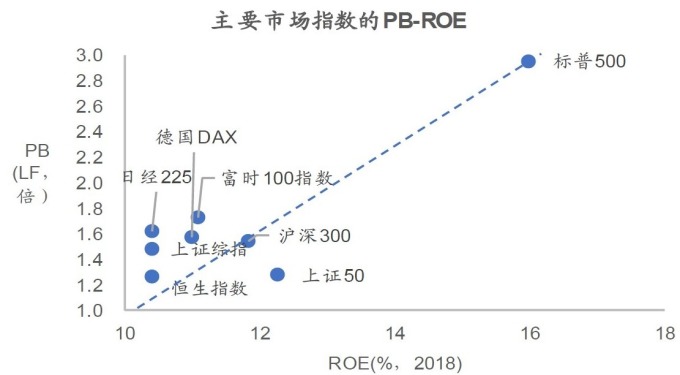

资料来源: wind从历史数据来看,在 2007 年以前 A 股与恒生指数的 ROE 差异较大。但在 2007 年之后,A 股与港股的 ROE 表现逐渐相同,这与 2006 年~2007 年有大量中资企业被纳入恒生指数有关。截至 2007 年底,中资企业市值比重已逾恒生指数总市值的 45%。 资料来源: wind若再结合 P/B 观察,从 2010 年以来,恒指 ROE 水准从 2011 年最高的 15.4% 逐渐降至 2016 H1 最低的 8.92%,指数 P/B 也降至 1.41 倍左右。截至 2019 年 7 月 19 日,恒生指数 P/B 与 ROE 分别为 1.26 倍、10.26%,沪深 300 则是 1.54 倍、11.3%,对比全球主要市场指数,港股的性价比相对较高。

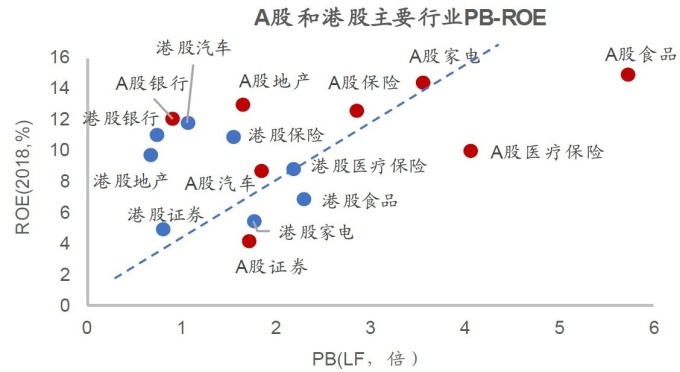

资料来源: wind若再结合 P/B 观察,从 2010 年以来,恒指 ROE 水准从 2011 年最高的 15.4% 逐渐降至 2016 H1 最低的 8.92%,指数 P/B 也降至 1.41 倍左右。截至 2019 年 7 月 19 日,恒生指数 P/B 与 ROE 分别为 1.26 倍、10.26%,沪深 300 则是 1.54 倍、11.3%,对比全球主要市场指数,港股的性价比相对较高。 资料来源: wind嫌 A 股贵,找港股从 P/B 角度对照 A 股、港股各产业,可以发现除了纺织服装类以外,A 股各产业的 P/B 水准高于港股。若以 7 月 22 日 P/B-ROE 的散布图来看,港资的银行、地产、保险、汽车、医疗等产业较 A 股具投资价值。

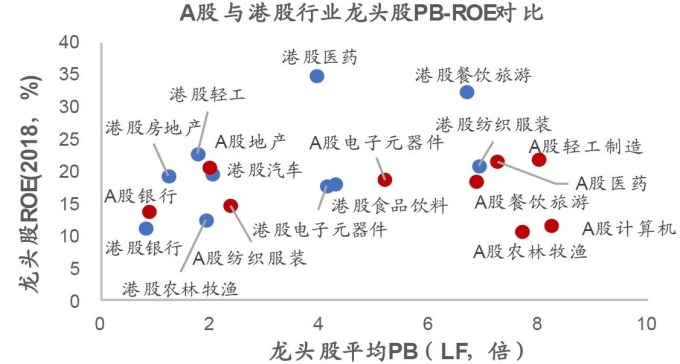

资料来源: wind嫌 A 股贵,找港股从 P/B 角度对照 A 股、港股各产业,可以发现除了纺织服装类以外,A 股各产业的 P/B 水准高于港股。若以 7 月 22 日 P/B-ROE 的散布图来看,港资的银行、地产、保险、汽车、医疗等产业较 A 股具投资价值。 资料来源: wind如果只取 A 股与港股各产业中,排名前三大的龙头股来比较,港股中的医药、轻工制造、电子零组件、农林牧渔、地产产业的龙头股相对 A 股更具投资价值。

资料来源: wind如果只取 A 股与港股各产业中,排名前三大的龙头股来比较,港股中的医药、轻工制造、电子零组件、农林牧渔、地产产业的龙头股相对 A 股更具投资价值。 资料来源: wind价值型选股 - 港股行得通港股是一个以法人为主的市场,截至 2019 H1,港股中法人持股市值比重达 46%。从交易额比重来看,法人投资交易比重达 53.4%,而 A 股的法人投资交易比重只有 14.8%。同时,港股投资人结构中,40% 是外资法人,而在外资法人中约 80% 的来自欧美等已开发国家。外资占港股投资者比重较高,使得整体港股投资风格更偏向价值型投资,相对于 A 股也更加理性。至于 A 股的选股更倾向关注企业营运,及纯益成长,整体投资风格偏向趋势投资。

资料来源: wind价值型选股 - 港股行得通港股是一个以法人为主的市场,截至 2019 H1,港股中法人持股市值比重达 46%。从交易额比重来看,法人投资交易比重达 53.4%,而 A 股的法人投资交易比重只有 14.8%。同时,港股投资人结构中,40% 是外资法人,而在外资法人中约 80% 的来自欧美等已开发国家。外资占港股投资者比重较高,使得整体港股投资风格更偏向价值型投资,相对于 A 股也更加理性。至于 A 股的选股更倾向关注企业营运,及纯益成长,整体投资风格偏向趋势投资。