〈彭博专栏〉中国版“那斯达克”不过是一场击鼓传花的游戏

作者: 来源:cnyes 2019-07-23 22:43:55

最亮的新星也可能最快陨落。为中国科创板闪亮登场所诱惑的投资者,最应该牢记这一点。上海科创板周一开板交易,首批25家公司平均涨幅达到140%。股票成交额超过480亿元人民币(70亿美元),约占中国证交所总成交额的1...

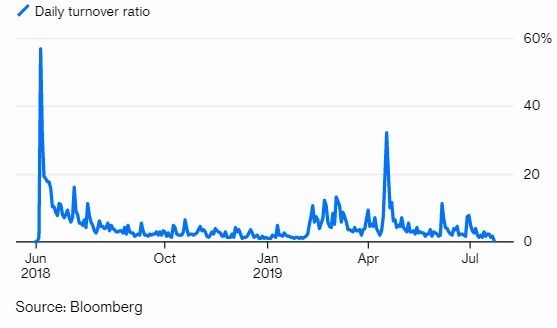

最亮的新星也可能最快陨落。为中国科创板闪亮登场所诱惑的投资者,最应该牢记这一点。上海科创板周一开板交易,首批 25 家公司平均涨幅达到 140%。股票成交额超过 480 亿元人民币 (70 亿美元),约占中国证交所总成交额的 13%,后者包含超过 3800 档上市证券,总市值超过 6.6 兆美元。在某种程度上,这应该不足为奇。中国投资者一向热衷于“打新”。在郭台铭的工业富联于 2018 年 6 月在上海首次亮相后,这家半导体制造商的股票日换手率高达 55%。从这一点来看,周一科创板股票 80% 的换手率并不是那么显着,因中国版“那斯达克”上交易的公司比规模 350 亿美元的富士康子公司要小得多。 工业富联每日换手率图片:Bloomberg科创板要想取得长期成功,它需要保持这种流动性水平。不过,中国在这方面的追踪记录并不好。疯狂开始后,新股交易往往会狂泻。有很多例子可以证明这一点。工业富联的日换手率已经缩小至 2% 左右。自 10 月份高调 IPO 以来,回归 A 股的迈瑞医疗也眼看着交易量萎缩至微不足道的水平。值得一提的是,为什么中国投资者喜欢押注新上市的股票 (这种做法被称为“打新”) 呢?无论公司成长速度有多快,首次公开募股的非官方估值上限为 23 倍。这意味着进入市场时会遭遇系统性低估和单向押注。但科创板已经取消了这个本益比上限,其遵从美国 IPO 注册制模式。那么为什么投资者仍趋之若鹜呢?令人悲哀的现实是,中国股市不是一个长期投资的好地方。与美国不同,美国投资者可以可靠地期待从股息和股票回购中获得 5% 的现金殖利率,而在中国股市中,买入并持有是一种失败的策略。据中信证券提供的数据显示,在过去 12 年中,投资者每向公司投入 1 美元只能拿回 38 美分。中国公司没有给予现金回报。换言之,公司将公众投资者视为免费的 ATM 机。因此,对于想要赚钱的投资者来说,他们不得不押注股价上涨。“打新”基本上是一个将“烫手山芋”传递给下一位投资者的过程。科创板被视为中国新的供给侧改革的一项重要政策。在北京看来,市场融资不足导致了中国不断膨胀的债务问题。三分之二的企业融资以银行贷款的形式出现。科创板旨在增强直接融资,公司通过公司债和股票发行向投资者筹集资金。科创板不是首次这样的尝试。近十年前,深圳创业板开始为小型企业提供了新的融资平台。然而,创业板后来逐渐失宠。如果上海的科创板想要避免同样的命运,中国股市则需要进行更多根本性的改革。

工业富联每日换手率图片:Bloomberg科创板要想取得长期成功,它需要保持这种流动性水平。不过,中国在这方面的追踪记录并不好。疯狂开始后,新股交易往往会狂泻。有很多例子可以证明这一点。工业富联的日换手率已经缩小至 2% 左右。自 10 月份高调 IPO 以来,回归 A 股的迈瑞医疗也眼看着交易量萎缩至微不足道的水平。值得一提的是,为什么中国投资者喜欢押注新上市的股票 (这种做法被称为“打新”) 呢?无论公司成长速度有多快,首次公开募股的非官方估值上限为 23 倍。这意味着进入市场时会遭遇系统性低估和单向押注。但科创板已经取消了这个本益比上限,其遵从美国 IPO 注册制模式。那么为什么投资者仍趋之若鹜呢?令人悲哀的现实是,中国股市不是一个长期投资的好地方。与美国不同,美国投资者可以可靠地期待从股息和股票回购中获得 5% 的现金殖利率,而在中国股市中,买入并持有是一种失败的策略。据中信证券提供的数据显示,在过去 12 年中,投资者每向公司投入 1 美元只能拿回 38 美分。中国公司没有给予现金回报。换言之,公司将公众投资者视为免费的 ATM 机。因此,对于想要赚钱的投资者来说,他们不得不押注股价上涨。“打新”基本上是一个将“烫手山芋”传递给下一位投资者的过程。科创板被视为中国新的供给侧改革的一项重要政策。在北京看来,市场融资不足导致了中国不断膨胀的债务问题。三分之二的企业融资以银行贷款的形式出现。科创板旨在增强直接融资,公司通过公司债和股票发行向投资者筹集资金。科创板不是首次这样的尝试。近十年前,深圳创业板开始为小型企业提供了新的融资平台。然而,创业板后来逐渐失宠。如果上海的科创板想要避免同样的命运,中国股市则需要进行更多根本性的改革。(Shuli Ren 是彭博专栏作者,重点关注亚洲市场。本专栏并不代表彭博编辑委员会或彭博有限合伙企业及其所有者的观点。)

(本篇文章不开放合作伙伴转载)