〈ETF大讲堂〉成长股已接管价值股 成为市场“新常态”?

作者: 来源:cnyes 2019-07-21 19:14:55

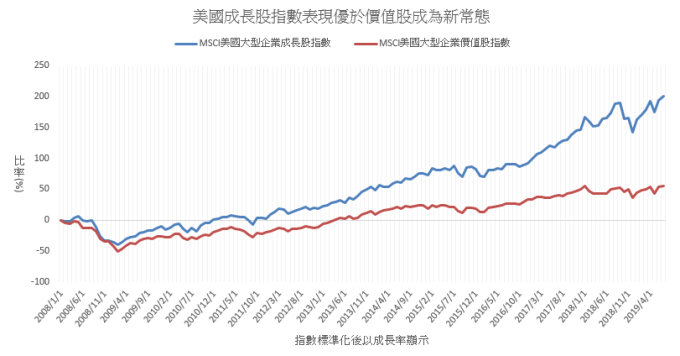

自2008年以来,拥抱价值股的观念明显已经过时,以美股市场为例,近十年来美股成长股表现是远优于价值股,如下图所示,过去十年来美国大企业成长股已慢慢拉开和价值股的差距,市场认为,这差距估计还会持续一段期间,因为投资人对成...

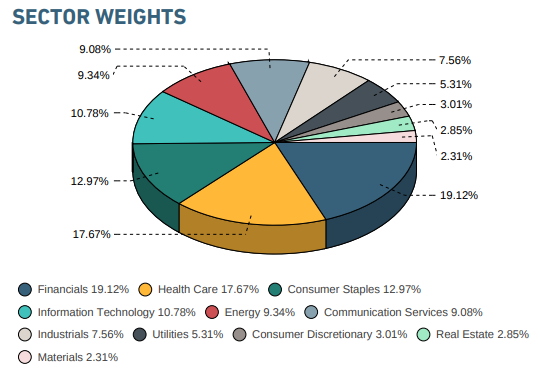

自 2008 年以来,拥抱价值股的观念明显已经过时,以美股市场为例,近十年来美股成长股表现是远优于价值股,如下图所示,过去十年来美国大企业成长股已慢慢拉开和价值股的差距,市场认为,这差距估计还会持续一段期间,因为投资人对成长股公司的商业模式,是较感兴趣,一派观点认为,成长股持续跑赢价值股的现象,将成为市场“新常态”。 近年来美股成长股已大幅领先美股价值股 (图: 巨亨网制)然而为何近年来成长股表现是大幅跑赢价值股?在探讨上述问题之前,先带领投资人了解 MSCI 美国大型企业成长股指数与价值股指数的各自内涵。指数编撰公司 MSCI 将MSCI 美国指数 (MSCI USA Index) 内的成份股,分别定义价值股、成长股后再进行标准化,再评价每家公司的价值分数与成长分数,最后把成份股分类成成长股与价值股指数。以 MSCI 美国大型企业成长股指数、MSCI 美国大型企业价值股指数内涵为例:MSCI 美国大型企业价值股指数:重视公司股价净值比、盈余殖利率与股利殖利率等。MSCI 美国大型企业成长股指数:重视公司长期 (2 年) 与短期 (1 年) 预估的 EPS,公司扣除股息发放后内部的 ROE 、过去 EPS 成长趋势等。进一步从 MSCI 美国大企业成长股指数权重与价值股指数权重可以发现,如下所示,价值股指数更重视公司价值与稳健获利,主要产业以金融 (占比 19.12%)、医疗保健 (占比 17.67%)、主要消费 (占比 12.97%) 与资讯科技 (占比 10.78%) 等为主。

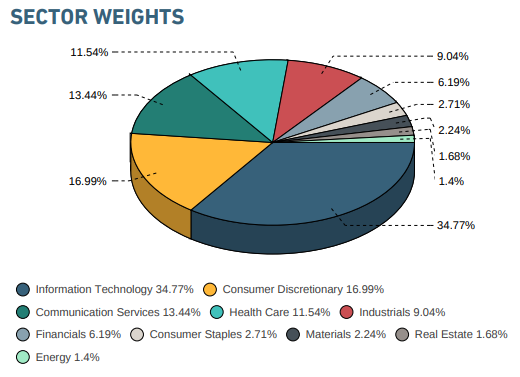

近年来美股成长股已大幅领先美股价值股 (图: 巨亨网制)然而为何近年来成长股表现是大幅跑赢价值股?在探讨上述问题之前,先带领投资人了解 MSCI 美国大型企业成长股指数与价值股指数的各自内涵。指数编撰公司 MSCI 将MSCI 美国指数 (MSCI USA Index) 内的成份股,分别定义价值股、成长股后再进行标准化,再评价每家公司的价值分数与成长分数,最后把成份股分类成成长股与价值股指数。以 MSCI 美国大型企业成长股指数、MSCI 美国大型企业价值股指数内涵为例:MSCI 美国大型企业价值股指数:重视公司股价净值比、盈余殖利率与股利殖利率等。MSCI 美国大型企业成长股指数:重视公司长期 (2 年) 与短期 (1 年) 预估的 EPS,公司扣除股息发放后内部的 ROE 、过去 EPS 成长趋势等。进一步从 MSCI 美国大企业成长股指数权重与价值股指数权重可以发现,如下所示,价值股指数更重视公司价值与稳健获利,主要产业以金融 (占比 19.12%)、医疗保健 (占比 17.67%)、主要消费 (占比 12.97%) 与资讯科技 (占比 10.78%) 等为主。 MSCI 美国大企业价值股产业权重 (图: MSCI 公开说明书)成长股指数则较重视“成长题材”,因“成长题材”如 AI、物联网等新兴科技,较能刺激公司预估获利上升,指数权重主要分布在科技 (占比 34.77%)、非必需消费品 (占比 16.99%)、社交应用 (占比 13.44%)、医疗保健 (11.54%)、工业 (9.04%) 为主。

MSCI 美国大企业价值股产业权重 (图: MSCI 公开说明书)成长股指数则较重视“成长题材”,因“成长题材”如 AI、物联网等新兴科技,较能刺激公司预估获利上升,指数权重主要分布在科技 (占比 34.77%)、非必需消费品 (占比 16.99%)、社交应用 (占比 13.44%)、医疗保健 (11.54%)、工业 (9.04%) 为主。 MSCI 美国大型企业成长股指数产业权重 (图: MSCI 公开说明书)MSCI 美国大型企业成长股指数内占比最大的科技股公司,因全球经济复苏,使得目前科技与技术正适逢蓬勃发展阶段,就如 1994 至 2000 年间的网络产业兴起相同,而近年只要和 5G、大数据、云端、AI 人工智能等有相关的产业常常能吸引投资人追捧,故使得成长股表现在近年来大幅超越价值股,成为市场的“新常态”。这样的新常态也成为基金的追踪标的,例如 Vanguard 大型企业成长型 ETF (MGK) 便是以 MSCI 美国大型企业成长股指数作为基金的操作指标之一,从下表即可知,MGK 与 MSCI 美国大型企业成长股指数的前十大权重排名企业几乎是相同标的,且从其中企业能清楚了解,科技的革新正是成长股最重要的动能。MSCI 美大型企业成长股与 MGK 十大持股:

MSCI 美国大型企业成长股指数产业权重 (图: MSCI 公开说明书)MSCI 美国大型企业成长股指数内占比最大的科技股公司,因全球经济复苏,使得目前科技与技术正适逢蓬勃发展阶段,就如 1994 至 2000 年间的网络产业兴起相同,而近年只要和 5G、大数据、云端、AI 人工智能等有相关的产业常常能吸引投资人追捧,故使得成长股表现在近年来大幅超越价值股,成为市场的“新常态”。这样的新常态也成为基金的追踪标的,例如 Vanguard 大型企业成长型 ETF (MGK) 便是以 MSCI 美国大型企业成长股指数作为基金的操作指标之一,从下表即可知,MGK 与 MSCI 美国大型企业成长股指数的前十大权重排名企业几乎是相同标的,且从其中企业能清楚了解,科技的革新正是成长股最重要的动能。MSCI 美大型企业成长股与 MGK 十大持股:| MSCI USA LARGE CAP GROWTH INDEX | Vanguard Mega Cap Growth ETF | |

| 1 | Microsoft Corp. | Microsoft Corp. |

| 2 | Apple Inc. | Apple Inc. |

| 3 | Amazon.com Inc. | Amazon.com Inc. |

| 4 | FACEBOOK A | Alphabet Inc. |

| 5 | ALPHABET C | Facebook Inc. |

| 6 | ALPHABET A | Visa Inc. |

| 7 | Visa Inc. | Mastercard Inc. |

| 8 | BERKSHIRE HATHAWAY B | Home Depot Inc. |

| 9 | Mastercard Inc. | Boeing Co. |

| 10 | Home Depot Inc. | Comcast Corp. |