单笔+定期定额,打造财富好工具

提到投资,很多人第一印象会是投资大师与20%以上的高报酬率,但真要开始投资时,却又担心亏损风险与是不是诈骗。“巨亨买基金”认为投资人第一件该认识的是合理报酬率,与合理报酬率就能创造足够财富,而不再需要依赖传说中...

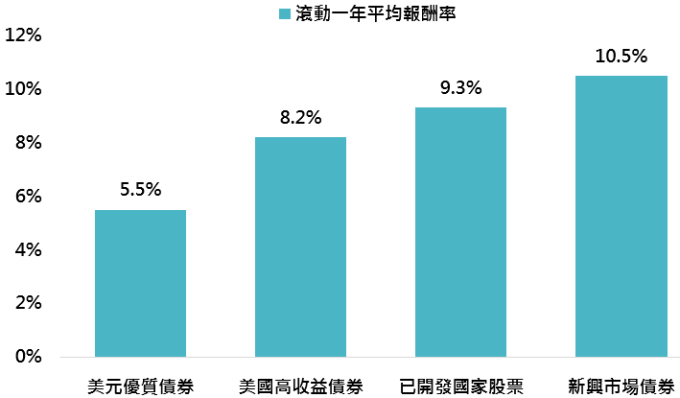

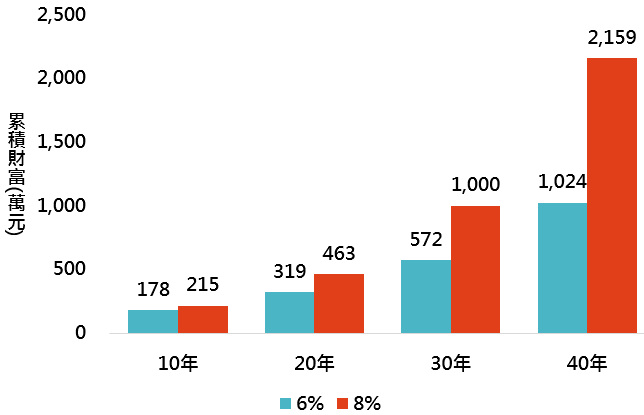

提到投资,很多人第一印象会是投资大师与 20% 以上的高报酬率,但真要开始投资时,却又担心亏损风险与是不是诈骗。“巨亨买基金”认为投资人第一件该认识的是合理报酬率,与合理报酬率就能创造足够财富,而不再需要依赖传说中的明牌或报酬率好到不能再好的投资工具。1. 先对资产报酬率有正确认识主要资产预期年报酬率范围 资料来源:Bloomberg,“巨亨买基金”整理,采巴克莱美国综合债券指数、美银美林美高中收益债券、MSCI 世界与美银美林新兴市场债券指数;资料期间: 1991-2019。此资料仅为历史数据模拟回测,不为未来投资获利之保证,在不同指数走势、比重与期间下,可能得到不同数据结果。多少是合理报酬率?8%?12%?16%?或是更高?从 1991 年以来,若投资人于任何一个月进场并持有该资产满一年,风险最低的美元优质债券平均报酬率是 5.5%,已开发国家股票与新兴市场债券则分别为 9.3% 与 10.5%。因此,合理报酬率应该落在 5% 至 10% 之间,但若考虑近期无风险利率的下行,我们认为未来合理报酬率应该介于 4% 至 8% 之间。任何保证每年投资报酬率 10% 以上的投资工具,都极有可能属于庞式骗局。2. 别低估复利威力看到 4% 到 8% 的报酬率,很多人应该觉得这么低的报酬率能有什么用?若投资人能把投资期限拉长,还真的很有用。假设投资人单笔投资 100 万元且平均报酬率为 6%,10 年后,累积财富变成 178 万元,30 与 40 年后变成 572 与 1,024 万元;若平均报酬率升高至 8%,30 年与 40 年后累积财富更高达 1,000 与 2,159 万元。假设投资人建立一个股债均衡的投资组合,并投入 100 万元,合理情况下,30 到 40 年后,这 100 万就会成长至 1,000 万元。报酬率与单笔申购财富累积变化

资料来源:Bloomberg,“巨亨买基金”整理,采巴克莱美国综合债券指数、美银美林美高中收益债券、MSCI 世界与美银美林新兴市场债券指数;资料期间: 1991-2019。此资料仅为历史数据模拟回测,不为未来投资获利之保证,在不同指数走势、比重与期间下,可能得到不同数据结果。多少是合理报酬率?8%?12%?16%?或是更高?从 1991 年以来,若投资人于任何一个月进场并持有该资产满一年,风险最低的美元优质债券平均报酬率是 5.5%,已开发国家股票与新兴市场债券则分别为 9.3% 与 10.5%。因此,合理报酬率应该落在 5% 至 10% 之间,但若考虑近期无风险利率的下行,我们认为未来合理报酬率应该介于 4% 至 8% 之间。任何保证每年投资报酬率 10% 以上的投资工具,都极有可能属于庞式骗局。2. 别低估复利威力看到 4% 到 8% 的报酬率,很多人应该觉得这么低的报酬率能有什么用?若投资人能把投资期限拉长,还真的很有用。假设投资人单笔投资 100 万元且平均报酬率为 6%,10 年后,累积财富变成 178 万元,30 与 40 年后变成 572 与 1,024 万元;若平均报酬率升高至 8%,30 年与 40 年后累积财富更高达 1,000 与 2,159 万元。假设投资人建立一个股债均衡的投资组合,并投入 100 万元,合理情况下,30 到 40 年后,这 100 万就会成长至 1,000 万元。报酬率与单笔申购财富累积变化 资料来源:“巨亨买基金”整理,假设单笔申购金额 100 万元。此资料仅为历史数据模拟回测,不为未来投资获利之保证,在不同指数走势、比重与期间下,可能得到不同数据结果。3. 定期定额小资扣,长期效果惊人报酬率与定期定额财富累积变化

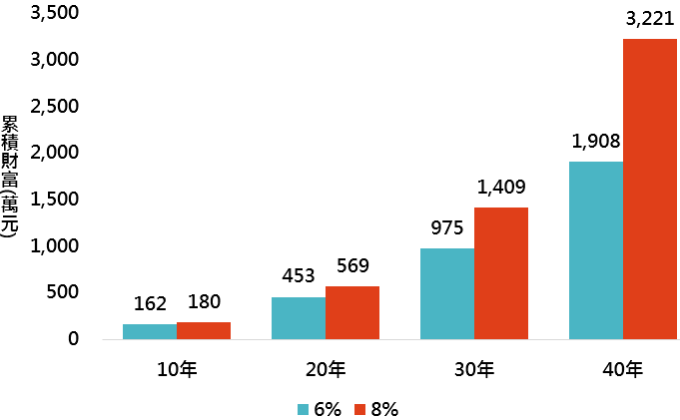

资料来源:“巨亨买基金”整理,假设单笔申购金额 100 万元。此资料仅为历史数据模拟回测,不为未来投资获利之保证,在不同指数走势、比重与期间下,可能得到不同数据结果。3. 定期定额小资扣,长期效果惊人报酬率与定期定额财富累积变化 资料来源:“巨亨买基金”整理,假设每月定期定额扣款 1 万元。此资料仅为历史数据模拟回测,不为未来投资获利之保证,在不同指数走势、比重与期间下,可能得到不同数据结果。若无法一口气拿出 100 万,难道就要放弃投资吗?别忘了效果同样卓着的定期定额。假设投资人每月定期定额扣款 1 万元,在平均报酬率 6% 的情形下,30 与 40 年后的累积财富分别为 975 与 1,908 万元;若平均报酬率升高至 8%,30 与 40 年后的累积财富进一步增加至 1,409 与 3,221 万元,充分发挥小兵立大功的效果。巨亨投资策略基金操作上,建议如下:单笔加定期定额,让资产配置更上一层楼尽管市场充满不确定性,但股债均衡配置的资产组合,搭配单笔与定时定额双管齐下的投资策略,可帮助投资人面对各种潜在市场变化,并投以更稳定的报酬。 巨亨精选基金>> 锋裕汇理美元综合债券 A2 美元 (本基金配息政策可能致配息来源为本金)>> 锋裕汇理新兴市场债券 A 美元 (本基金主要系投资于非投资等级之高风险债券且基金之配息来源可能为本金)>> 富达基金 - 全球入息基金 (A 类股累计 - 美元)(本基金之配息来源可能为本金)

资料来源:“巨亨买基金”整理,假设每月定期定额扣款 1 万元。此资料仅为历史数据模拟回测,不为未来投资获利之保证,在不同指数走势、比重与期间下,可能得到不同数据结果。若无法一口气拿出 100 万,难道就要放弃投资吗?别忘了效果同样卓着的定期定额。假设投资人每月定期定额扣款 1 万元,在平均报酬率 6% 的情形下,30 与 40 年后的累积财富分别为 975 与 1,908 万元;若平均报酬率升高至 8%,30 与 40 年后的累积财富进一步增加至 1,409 与 3,221 万元,充分发挥小兵立大功的效果。巨亨投资策略基金操作上,建议如下:单笔加定期定额,让资产配置更上一层楼尽管市场充满不确定性,但股债均衡配置的资产组合,搭配单笔与定时定额双管齐下的投资策略,可帮助投资人面对各种潜在市场变化,并投以更稳定的报酬。 巨亨精选基金>> 锋裕汇理美元综合债券 A2 美元 (本基金配息政策可能致配息来源为本金)>> 锋裕汇理新兴市场债券 A 美元 (本基金主要系投资于非投资等级之高风险债券且基金之配息来源可能为本金)>> 富达基金 - 全球入息基金 (A 类股累计 - 美元)(本基金之配息来源可能为本金)巨亨投顾独立经营管理

本资料仅供参考,“巨亨买基金”已尽力就可靠之资料来源提供正确之意见与消息,但无法保证该等资料之完整性。内容涉及新兴市场部分,因其波动性与风险程度可能较高,且其政治与经济局势稳定度可能低于已开发国家,也可能使资产价值受不同程度之影响,汇率走势也可能影响所投资之海外资产价值变动。投资人应依其本身之判断投资,若有损益或因使用本资料所生之直接或间接损失,应由投资人自行负责,本公司无须负担任何责任。

本文提及之经济走势预测不必然代表基金之绩效,基金投资风险请详阅基金公开说明书及投资人须知。

基金经金管会核准或同意生效,惟不表示绝无风险,基金经理公司以往之经理绩效不保证基金最低投资收益;基金经理公司除尽善良管理人之注意义务外,不负责基金之盈亏,也不保证最低之收益,投资人申购前应详阅基金公开说明书及投资人须知。

各销售机构备有基金公开说明书及投资人须知,欢迎索取。有关基金应负担之费用(境外基金含分销费用),已揭露于基金之公开说明书或投资人须知中,投资人可至公开资讯观测站或境外基金资讯观测站中查询。

投资人投资以高收益债券为诉求之基金不宜占其投资组合过高之比重。基金经金管会核准或同意生效,惟不表示绝无风险。由于高收益债券之信用评等未达投资等级或未经信用评等,且对利率变动的敏感度甚高,故基金可能会因利率上升、市场流动性下降,或债券发行机构违约不支付本金、利息或破产而蒙受亏损。投资人应审慎评估,该等基金不适合无法承担相关风险之投资人。基金经理公司以往之经理绩效不保证基金最低投资收益;基金经理公司除尽善良管理人之注意义务外,不负责基金之盈亏,也不保证最低之收益,投资人申购前应详阅基金公开说明书及投资人须知。

投资于 Rule 144A 债券,境内高收益债券基金最高可投资基金总资产 30%; 境内以投资新兴市场国家为主之债券型基金及平衡型基金最高可投资基金总资产 15%; 境外高收益债券基金可能有部分投资于美国 Rule 144A 债券,该债券属私募性质,较可能发生流动性不足,财务信息揭露不完整或因价格不透明导致波动性较大之风险。

不动产证券化型基金得投资于高收益债券,其投资总金额不得超过基金净资产价值之 30%。

投资人因不同时间进场,将有不同之投资绩效,过去之绩效也不代表未来绩效之保证。

基金配息率不代表基金报酬率,且过去配息率不代表未来配息率;基金净值可能因市场因素而上下波动。

基金配息前未先扣除应负担之相关费用。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能导致原始投资金额减损。