〈群益期货〉以史为鉴可以知兴替-股市在高位,通胀还在低位,这种情况还真是少见

降息到底会怎样?大家看法很分歧从历史看明白,这次要降息真的和之前的不太一样关于最近金融市场的变动,有很多的争论,争论一是美国联准会到底降不降息;争论二,降息到底会造成股市上涨还是下跌? 有时候前面的路看不清楚,...

降息到底会怎样? 大家看法很分歧从历史看明白, 这次要降息真的和之前的不太一样关于最近金融市场的变动,有很多的争论,争论一是美国联准会到底降不降息;争论二,降息到底会造成股市上涨还是下跌?

有时候前面的路看不清楚,是可以借鉴历史的经验,但若借错了历史,产生了执着,也可能会造成严重的失误。

金融市场情境并不单纯,从联准会考量货币政策的变数至少包括:就业、通胀与国际经济局势的组合,甚至只是利率扭曲后的正常化过程,因此参考历史时,最好是能够找情境愈类似的,结局相同的可能性应该会比较高。

这道理应该不难懂,在过去的历史,联准会降息可能来自不同的原因,似乎也不能单纯用降息来定论股市会涨或是跌。

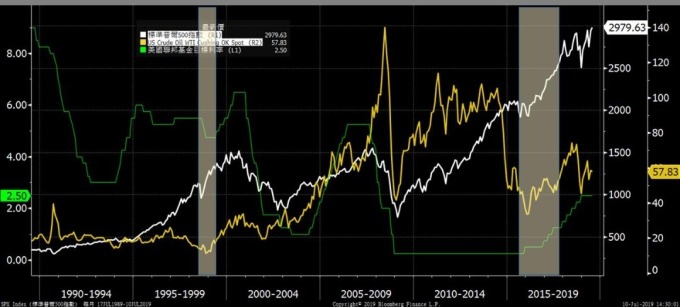

老实说,股市在高位,而通胀在相对偏低,历史经验实在不多。附图用油价、PCE、CPI 及 PPI 等不同的组合来表达通胀的概念。

从油价与美股走势比较图(图一)来看,大多时候,美股与油价走势是同向发展的。然而 2014 年俄罗斯入侵克里米亚半岛事件所引发的石油战,造成油价大跌,以及 2016 年特朗普登上美国总统宝座,大力实施减税政策,激励美股走高,所造成低油价却高股价的情境,与 1998-1999 年的情境类似;当时均出现短暂降息状态(但是不是短暂降息也是事后才知道),所以情况算是极度雷同。

黄色: 西德州轻原油绿

绿色: 美国联邦基金目标利率

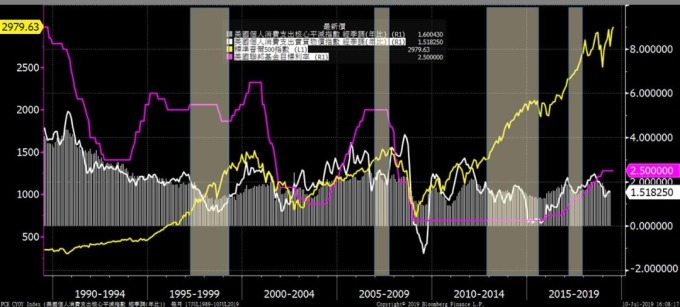

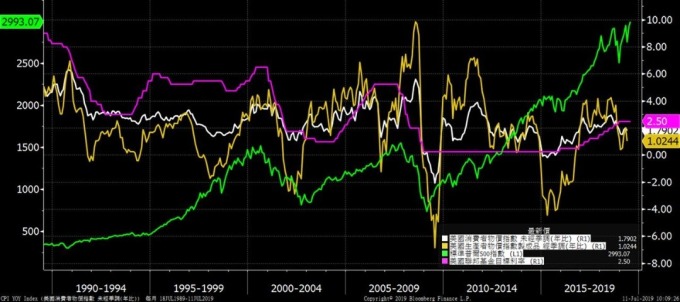

再来是 PCE、CPI 及 PPI(注)与股价及利率相互之间的关系(图二),在 1998-1999 年间确实是处在物价相对偏低的状态,而且生产者物价者指数 (PPI) 跌幅较消费者物价指数 (CPI) 深(图三),等于成本下降的比售价多,这对厂商有利,股价上涨是正常的;之后联准会降息的行为确实改变了低通胀的环境,降息刺激了通胀回升;可以观察,这段降息是短暂性的,并没有形成降息的大循环,且很快又回到了升息的循环,这应该也是符合大家目前的想法,若两者的情况确实是可以相互比拟,当时美股确实是有一段回档修正的走势,但没多久就又回到资金宽松环境下的多头循环。

尤其联准会十月份恐怕还会再将直升机开出来撒钱,一撒钱,钱多了,流动性变好,波动性就变小,引发选举行情的联想,似乎是再自然也不过了。

注:PCE : 美国个人消费支出核心平减指数

CPI : 美国个人消费支出实质物价指数/美国消费者物价指数

PPI: 美国生产者物价指数

白色: 美国个人消费支出核心平减指数 (PCE)

粉红色: 美国联邦基金目标利率

黄色: 生产者物价指数 (PPI)

绿色: 标普 500

粉红色: 美国联邦基金目标利率

群益期货自媒体官网:https://media.capitalfutures.com.tw/index