〈分析〉7月中国市场资金需求高 人行不再按兵不动?

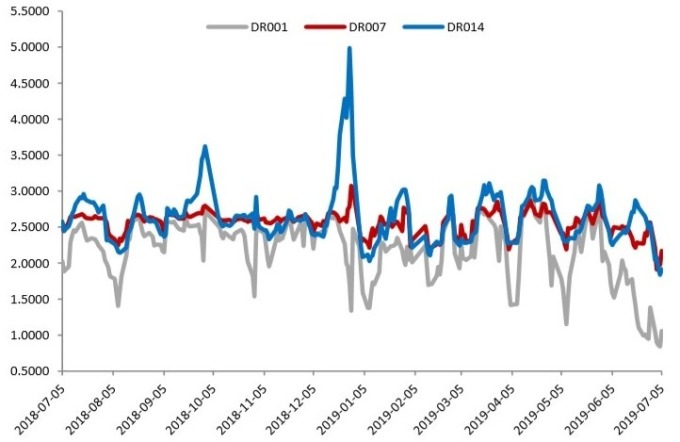

7月4日,中国DR001下滑至0.8431%,创下近十年来新低;而R001和隔夜Shibor也相继跌破1%,分别来到0.9291%和0.8440%,显示出中国银行间流动性极为充裕。 (资料来源:wind) 不过中国历史上很少见如此宽松的...

7 月 4 日,中国 DR001 下滑至 0.8431%,创下近十年来新低;而 R001 和隔夜 Shibor 也相继跌破 1%,分别来到 0.9291% 和 0.8440%,显示出中国银行间流动性极为充裕。

不过中国历史上很少见如此宽松的货币环境,上一次出现类似的情况已是 2008 年金融海啸时期,中国人行紧急进行 4 次降准与 4 次降息,才使得 DR001 跌破 1%。

而时隔十年后,中国货币市场再次出现 DR001 小于 1% 的情况,主要在于中国人行为因应包商事件,及季节性因素市场对于流动性需求提升,才扩大公开市场操作。

自 5 月底以来,中国人行紧急向市场释出逾人民币 6000 亿元资金,在大量资金挹注下,中国货币市场平稳跨越半年度的时间点,中小银行也顺利度过上半年的 MPA 考核。

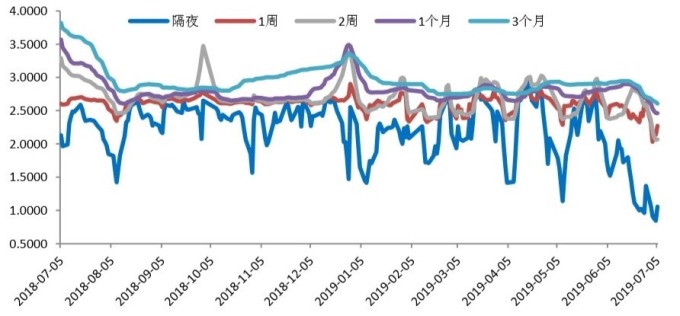

不过在银行间流动性稳定后,非银机构的资金成本 (GC007) 不只高于 DR007,且波动幅度也明显大于银行间的利率波动。但在中国人行与中国银保监会出面协调大型银行与大型券商进行针对性放款下,目前 GC 与 DR 的利差已开始缩小。

不过即便非银行间利率一度出现危机,但中国人行仍采取产业自救的方式解决流动性问题,不主动释出资金,已暗示中国人行并不希望宽松货币环境维持太久。

所以约在半年度结算的时间点前后,中国人行已经暂停公开市场操作,不断的缓慢回收市场资金,而指标利率如 DR001、DR007、各天期 Shibor 也渐渐往常态价位前进,整体利率已呈现反弹。

短期来看,中国短天期利率水准虽会反弹,但尚不至于走升,大方向来看是保持在一个区间范围波动。

此外中国人行在近期可能将重新回到公开市场进行操作,主要在于 7 月份公开市场有人民币 5600 亿元逆回购到期,人民币 6905 亿元 MLF 到期,若中国人行不释出资金,净回收金额将达到人民币 1.2 兆元。

若再计算 7 月份缴税规模将在人民币 7000 亿元左右,及地方一般债和专项债总计发行人民币 3000 亿元~人民币 4000 亿元来看,整个 7 月份资金缺口超过人民币 2 兆元。

在这庞大资金需求之下,合理推估中国人行会释出资金保持流动性,稳定市场利率,且今 (10) 日中国人行虽未在公开市场进行操作,但其针对市场流动性的声明已从过去的“偏多”改为“合理水平”。