华为禁令暂松绑 研调:LTPS面板需求能否回升待观察 今年仍恐衰退

集邦(TrendForce)光电研究(WitsView)表示,原先预期今年LTPS机种需求将稳定成长,带动LTPS产线稼动率持续攀升,但受华为禁令影响,估 LTPS产线投入面积将从第3季开始减少,全年可能下滑7.2%,仅约8.3百万平方米...

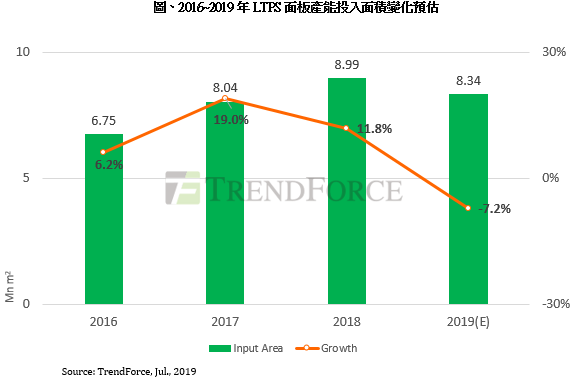

集邦 (TrendForce) 光电研究 (WitsView) 表示,原先预期今年 LTPS 机种需求将稳定成长,带动 LTPS 产线稼动率持续攀升,但受华为禁令影响,估 LTPS 产线投入面积将从第 3 季开始减少,全年可能下滑 7.2% ,仅约 8.3 百万平方米,将是近年首次面临衰退风险。

但随着 G20 后美国暂时松绑美企对华为的销售禁令,后续面板需求是否回温,值得关注。

集邦表示,随着 LTPS 产能不再扩张,各家面板厂持续争抢客户订单,使得面板价格竞争激烈。加上 LTPS 面板在窄边框、省电等规格上有较好的表现,因而拉高客户对 LTPS 面板使用意愿。

随着大部分的品牌扩大使用 LTPS 机种,原先预期占全球智能手机市场的比重,将从去年的 37% 攀升至今年的 42.1%,但在 5 月下旬华为禁令颁布后,LTPS 面板供需状态出现变化。

集邦指出,原先预期今年华为手机出货恐受到美国禁令冲击,使得面板供应链订单受到波及,各面板厂进而从 6 月起开始调整稼动率。

由于这一波订单修正是突发性事件导致,在目前产品订制化程度越来越高的状况下,面板厂不太有机会短期内把多余产能转换到其他应用或是客户上。

另外,华南白牌市场逐渐式微,大部分品牌客户也没有在短期内吸收面板厂多余产能的能力,预估今年 LTPS 机种占全球智能手机市场的比重,将下修至 40.6%,也意味着 LTPS 面板供过于求的压力短期将急剧增加。

原先在禁令的限制下,对面板厂与手机品牌客户而言,都需要时间去重整各自在供给与需求的状态,因此集邦预估进入第 4 季,随着手机品牌开始拟定 2020 年的年度目标后,整体 LTPS 产线稼动率应该有机会逐渐回升。但华为禁令暂时松绑后,能否加速推升稼动率在第 3 季中下旬提前回温,仍必须观察。

在此同时,限制 LTPS 面板未来发展的另一个风险将是 AM白领ED 面板供给,在中国面板厂积极扩产之下, AM白领ED 面板的产能将逐渐增加,同时手机品牌客户对于 AM白领ED 面板的需求也持续增加,未来势必对 LTPS 面板需求造成一定程度的排挤,而一旦缺乏来自如华为这样具规模的客户需求支撑, LTPS 面板势必要往中低阶机种移动,持续侵蚀 a-Si 机种市场,或是加速转往非手机应用拓展市场。