〈分析〉降息真是经济万灵丹?美国可能正身陷“流动性陷阱”

这个月,美国总统特朗普提名JudyShelton为新的联准会人选。这项提名其实并不意外,因为特朗普非常希望联准会降息,而JudyShelton正是一位“超级鸽派”的人物。 先前被问及联准会是否该降息来改善经济?JudyShelton...

这个月,美国总统特朗普提名 Judy Shelton 为新的联准会人选。这项提名其实并不意外,因为特朗普非常希望联准会降息,而 Judy Shelton 正是一位“超级鸽派”的人物。

先前被问及联准会是否该降息来改善经济?Judy Shelton 毫不犹豫地说:“是的”。她表示,她若担任 Fed 委员,将会尽可能“快速并有效”降低利率。“希望在 1 至 2 年内将利率降至 0%。”

然而,她在 2017 年时却说过,一个国家借由调降利率进而压低汇率的做法,将使得其他国家企业在国际上的竞争,受到不公平的待遇,这将扭曲了供需关系,侵蚀企业获利。但现在她则支持美国调降利率,因为它对美国有利。

无论她的观点是否正确,最根本的关键问题在于:“降息”真的是经济万灵丹吗?

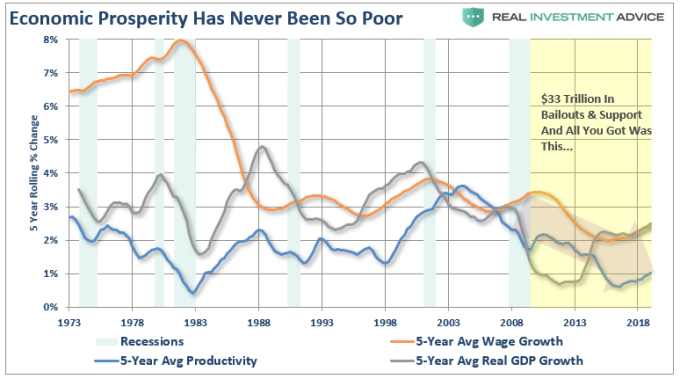

如下图所示,相较于上一次衰退之前的循环,美国本次循环的 GDP、劳动生产力和薪资增长都相对更低了。但是本轮的循环中,货币政策更宽松,利率不仅更低,量化宽松以及纾困金额等,高达 33 兆美元。

为什么货币政策更宽松,经济面却更温和?

或许,美国现正反映了一项可能性:“流动性陷阱”。流动性陷阱(Liquidity Trap),又称凯恩斯陷阱,当货币需求的利率弹性无限大时,货币供给无论如何增加,都难以降低利率,均衡产出也不太会增加。也就是说,当货币政策完全无法对经济面起刺激效果的情况,降低利率或增加更多货币供应量也没有太大作用。

许多人可能会反驳,认为股市大好,美国经济和就业市场都恢复成长,美国有流动性陷阱?

投资理财网站 Real Investment Advice 分析认为,以下几个特征,其实已反映了美国的这项困境:

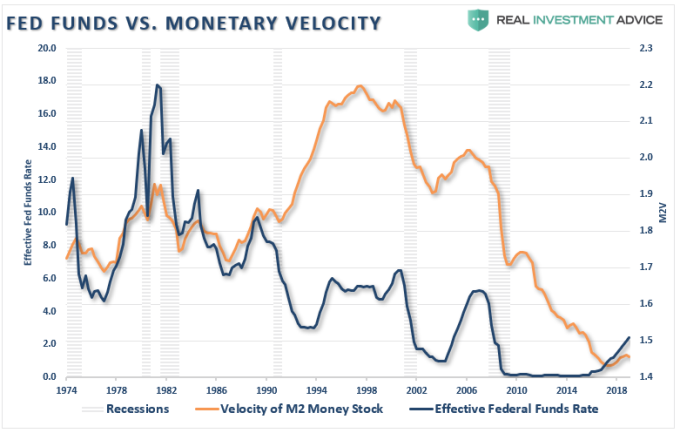

货币流通速度创新低 无法带动实体经济物价

货币流通速度是判断“流动性陷阱”的一项关键。流动性陷阱的特征是,短期利率接近零,而货币的流通速度,无法影响物价水平的增加速度。(货币流通速度 velocity of money:每单位时间内花一美元购买商品和服务的次数)

下图可见,美国 M2 的货币流通速度不断走低,在 2017 年第 2 季更仅有 1.433%,创下历史新低纪录。此后一直维持在低迷的水准。这也是为什么联准会大撒钱,但美国通胀仍非常温和的原因。

联准会做的更多 利率也没能走低

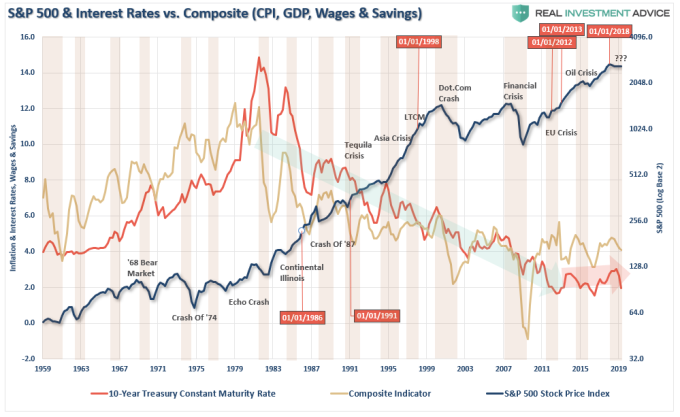

联准会当然表明他们已经做得很多,利率也因此下降、对经济带来刺激效果。但 Real Investment Advice 提出,联准会可能不是近 40 年来利率走低的主要原因,美国消费结构才是。

从下图长期的循环来看,在 40 年前,经济结构转变为信贷杠杆的消费主导模式之后,美国的利率 (红线) 已明显呈现走降趋势,且随着每次的经济循环,利率越来越低,只要联准会收紧货币政策,就会导致经济放缓,又迫使联准会再宽松利率,结果金融海啸后,利率降到历史新低。尔后联准会即便 QE 做的更多,利率也就维持在区间的位置,因此利率的走降,很难完全归功于联准会的救市政策。

经济结构不改善 货币政策边际效果只能递减

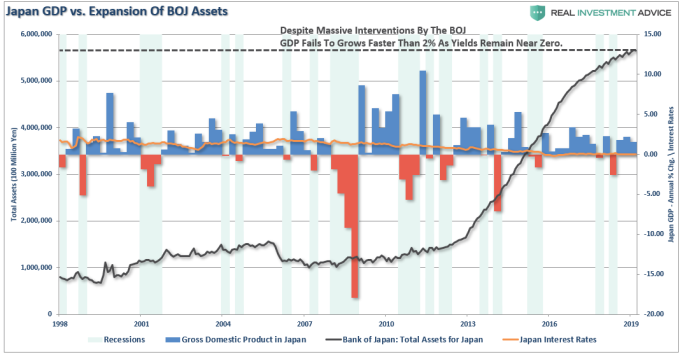

全球陷入流动性陷阱的国家,日本早已在其中挣扎了数十年。下图显示近 10 年日本扩大资产负债表,利率贴在 0%,也未能进一步刺激经济活动,反映了日本人口老化、负债太高以及效果不彰的财政政策结果。

Real Investment Advice 也认为,美国、欧洲也逐渐步入流动性陷阱,除了每个国家各自的结构性矛盾问题之外,加剧这项窘境的原因,反而可能是货币政策上的不适当。政策决策当局无法解决经济结构问题上的死结,就反复地尝试用货币政策,一次又一次地在循环周期里,用天量的货币扩张。短期上,经济问题的确获得缓解,但货币政策的边际效果,却一次比一次低,同时,根本的结构性问题加深,背后带来的金融风险更倍数上升。