〈分析〉国产替代不足?陆矽晶圆设备供应能力大解析

无疑的在目前3C产品需求饱和之下,整体半导体产业正陷入衰退期。根据IDC数据显示,预估2019年半导体产值将下滑至4400亿美元,年减7.2%。 不过,随着5G基地台布建达到一定规模,未来推动半导体产业成长的力量来源,...

无疑的在目前 3C 产品需求饱和之下,整体半导体产业正陷入衰退期。根据 IDC 数据显示,预估 2019 年半导体产值将下滑至 4400 亿美元,年减 7.2%。

不过,随着 5G 基地台布建达到一定规模,未来推动半导体产业成长的力量来源,就属 5G 所掀起的一波产业革命。AI、物联网技术的提升,再加上手机换机潮,整个半导体市场将再有翻转的机会。IDC 也乐观预测 2020 年半导体景气将有所恢复,且到 2023 年半导体产值可望升至 5240 亿美元。

同时,中国政府也看好未来 5G 所带起的半导体商机,加强在半导体领域的布局建设。不过在整个产业链中,半导体相关设备陆厂切入的难度最高,也是中国半导体国产化所面临最大障碍。

2018 年,中国的 IC 设计、IC 制造、IC 封测产值规模分别是 1.4:1:1.2。由此可知中国半导体产业发展最顺畅的就属 IC 设计。当今中国 IC 设计产业排名前十大全为中国本土企业,从自给率来看已从 2012 年的 13%,提升至 2016 年的 27%。

而中国 IC 设计的蓬勃发展也催生出 IC 制造与 IC 封测的需求,但中国在两者的自给率仍低,主要因为这两类产业比 IC 设计更依赖硬件设备,因此目前中国半导体产业积极发展的方向在于提升半导体设备的自制率。以下主要探讨中国矽晶圆制造设备的本土化实力。

1. 矽晶圆制造设备

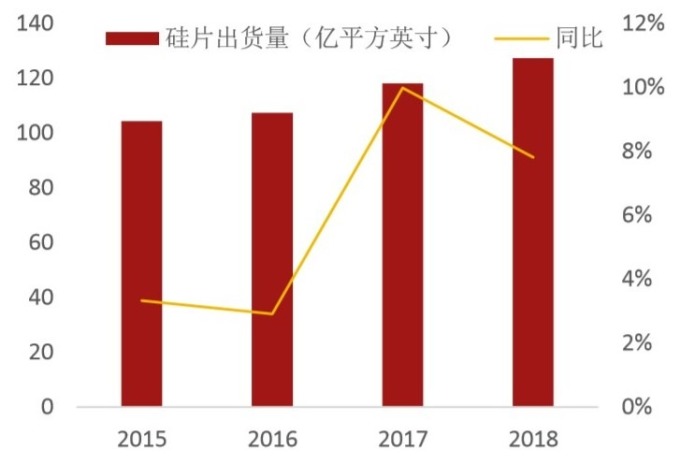

矽晶圆是半导体的关键基础原材料,2018 年全球矽晶圆出货接近 130 亿平方英寸,年增 7.81%(如下图)。

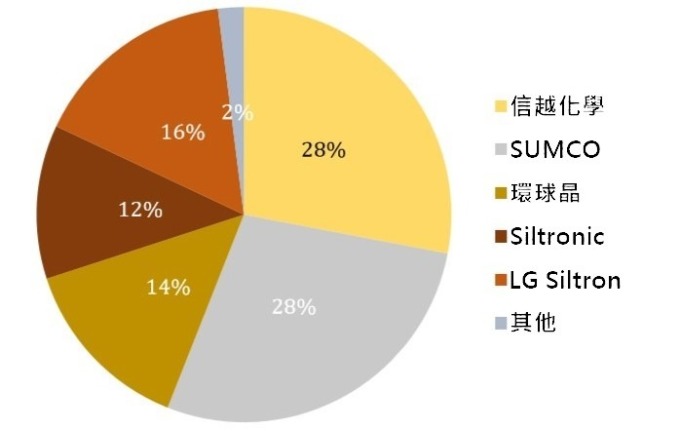

而矽晶圆的供应主要由国际五大厂,信越化学、SUMCO、环球晶、Siltronic、LG Siltron 所把持,形成垄断格局。

以矽晶圆制造来看,主要制作流程可分为拉晶 - 切片 - 磨片 - 倒角 - 刻蚀 - 抛光 - 清洗 - 晶圆测试。

拉晶:晶体生长主要直拉法与区熔法,使用的设备均为单晶炉。中国单晶炉主要是以进口为主,采用德国 CGS、PVA、美国 KAYEX、日本 FERROTEC 等设备。不过中国目前在 8 英英寸单晶炉已有国产品牌崭露头角,如晶盛机电、南京京能、西安理工晶科等,至于 12 英寸单晶炉仍依赖国外供应。而该产业中国市场需求预估在 2020 年可达人民币 40.5 亿元。

切片:主要的设备包括切割机、滚圆机、截断机等。由于精密度要求高,目前以进口为主,主要供应商有日本的东京精密、齐藤精机、瑞士 HCT、M&B 等。晶盛机电、中电科 45 所也能供应部分切片机产品。市场预估 2020 年需求达人民币 8.1 亿元。

磨片:由于晶圆的表面要光滑,且没有切割损伤,完全平整,因此需要磨片处理。但中国在这领域并无供应商,完全依赖进口,进口厂商包括日本 KoYo、NTC、Okamoto 和德国 Peter Wolters 等。

倒角:倒角主要是消除矽晶圆边缘表面因切割加工后所产生的稜角、毛刺、崩边、裂缝或其他缺陷等表面污染。而倒角机系统目前被国际大厂垄断,如日本 TSK、日立,德国博世等。

刻蚀:矽晶圆在经过切片、研磨等机械加工后,会形成有一定深度的机械应力损伤层,且表面会有金属离子等杂质污染,通常利用化学腐蚀方式来消除这些影响。这部份中国厂,如北方华创、中微半导体等,已开始渐渐替代国际大厂,但大部份中国还是依赖进口,包括向美国 Semitool、德国 RENA 等采购。

抛光:其目的在于去除切片、研磨等残留的微缺陷,及表面应力损伤层和去除表面的各种金属离子等杂质污染。这部份仍以进口国外设备为主,如美国 Revasum、KOVAX,荷兰 ASML 等。不过中国厂晶盛机电已突破技术瓶颈,研发出 6~8 英寸的全自动抛光机。市场预估 2020 年需求达人民币 40.5 亿元。

清洗:晶圆片在经过不同工序加工后,表面已受到严重污染,因此清洁的目的在于清除表面的微粒、金属离子及有机物等。中国北方华创、盛美半导体、至纯科技为中国清洗设备“三剑客”。不过在高阶市场仍是 LamResearch、东京电子和 DNS 的天下。市场预估 2020 年需求量达人民币 16.2 亿元。

晶圆测试:主要是对晶圆片表面缺陷检测。该领域中国目前无厂商投入,因此以进口为主,包括日本 Advantest、美国 MTI 等公司。

整体来看中国矽晶圆制造设备领域因起步较晚,整体发展仍在初级阶段,即使进口替代的市场极大,但短期中国厂商要取代国外竞争者机率低。不过,晶盛机电、北方华创、中微半导体等设备制造商已有初步规模,后续发展值得关注。