银行股重回美股主流 分析师:这股劲道短期内不会结束

作为投资标的之一,银行股向来不讨喜。不仅是2008年金融危机是靠纳税人的钱拯救了这些大型业者,而且银行股和金融业多年来一直表现不及大盘。 但根据FactSet统计,在过去3个月中,金融业已从落后者转向领先者,上涨5....

作为投资标的之一,银行股向来不讨喜。不仅是 2008 年金融危机是靠纳税人的钱拯救了这些大型业者,而且银行股和金融业多年来一直表现不及大盘。

但根据 FactSet 统计,在过去 3 个月中,金融业已从落后者转向领先者,上涨 5.9%。标准普尔 500 指数同期上涨 3.5%,使其成为 4 月初以来表现最佳的标准普尔类股。从 2018 年初到 3 月,标准普尔 500 指数上涨 6%,金融业下跌 7.9%。

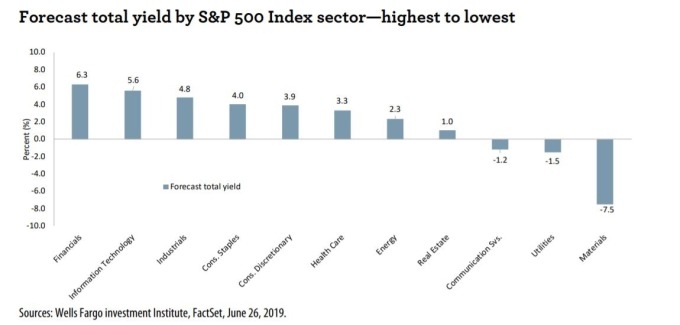

富国银行 (Wells Fargo) (WFC-US) 资深全球股票策略师 Scott Wren 在报告中写道,金融股应会继续跑赢大盘,“与其他标普 500 类股相比,金融类股在未来 12 个月内提供最具吸引力的预测总获利率,”他并指出这个指标包括股利和回购,“在目前的低利率环境中,这是个特别有吸引力的特征,其中主要股票指数已处于或接近我们认为的‘合理价值’。”

政府债券和其他固定收益投资的殖利率已经跌得够深,以至于近半数的标普 500 指数个股预计将因股利收益吸取更多投资,而 10 年期美国国债当前殖利率为 1.98%,就算这些股票的价格不再走升,也足以成为值得投资的资产。

在更广泛的金融领域,Opppenheimer 分析师 Chris Kotowski 特别看好大型银行,在给客户的报告中写道,“大型银行获利的广度、稳定性和质量从未如此好过。”即使市场显示在当前的牛市中,资金对其他产业的热爱程度更高。

他指出:“在过去 12 个月里,花旗集团 (C-US) 可能是这个类股中被不受重视的个股,获利与万事达卡 (Mastercard Inc.) (MA-US) 和 Visa Inc. (V-US) 总和非常,”但它只占两者合并市值的 24.6%。

美国银行 (BAC-US) 获利超过亚马逊 (AMZN-US)、Paypal Holdings Inc. (PYPL-US)、Booking Holdings Inc. (BKNG-US)、Netflix Inc. (NFLX-US)、 Salesforce.com Inc. (CRM-US)、Intuit Inc. (INTU-US) 和 Automatic Data Processing Inc. (ADP-US) 的总和,但它只有这些个股市值的 17.7%。

这些数字看来令人难以置信。显然,投资人对被视为创新者且营收迅速增加的企业给予更高的价值,但这些数据反映了银行股虽相对廉价,却能通过分派股利和股票回购提供稳定和坚固的获利并部署超额资本计划。

Kotowski 写道,“在标普 500 指数的前 100 大市值股中,大型银行和投资银行占美元净利的 16.1%,但仅占市值的 7.6%。”

尽管基本面稳固,却仍担心银行股将成市场空头情绪压低股价的“价值陷阱”,这是不合理的,因为预计这些美国大型银行的每股获利将“成长 6% 至 9%”。他补充说,这些银行可以利用其巨额获利回购股票,这将支撑股价并以股利的形式向股东返还资本。

Kotowski 写道,上周联准会 (Fed) 通过大型银行的压力测试,批准了全美 9 大银行的资本计划,可支付近 400 亿美元的股利并回购 1210 亿美元的股票。

最近银行业的相对成功在利率下降的环境下特别有意义,因为传统观点认为,较低的利率会使银行难以赚钱,因为融资成本与支付存款人利息间的利差缩小。

但大型银行拥有多元化的收入来源,如财富管理和投资银行服务,可以帮助这些公司获得财富。J.P. Morgan 美初中小企业分析师 Steven Alexopoulos 在研究报告中写道,小型银行就做不到了。

他指出,由于吸引存款的成本上升,区域银行“正处于不寻常的时机”,同时由于殖利率曲线倒挂,它们所赚取的贷款收入减少。目前 3 年期短期借贷成本高于 10 年期国债。

区域银行和大型银行的差异可以从其业绩中看出,SPDR 标准普尔区域银行 ETF (KRE-US) 在大型金融类股扭亏为盈的 3 个月内下跌 0.1%,同时在过去 12 个月中下跌 13.5%。

以下是根据 FactSet 调查分析师针对美国市值最大的 10 家银行的股利殖利率和每股获利共识估计: