【邱志昌专栏】Fed货币政策将转弯?!

壹、前言 (图一:郭台铭董事长?国民党总统初选候选人?巨亨网) 除非出现第二回合的贸易战、或是科技战争;2019年最惨的全球GDP成长率,可能就出现在2018年第二季。如果根据一般国际投资银行估计,数据约在1%与2.25...

壹、前言

除非出现第二回合的贸易战、或是科技战争;2019 年最惨的全球 GDP 成长率,可能就出现在 2018 年第二季。如果根据一般国际投资银行估计,数据约在 1% 与 2.25% 之间。为什么会有如此大的离散率?因为特朗普大还不断在全球耍大刀,比关云长还风光。如果与 2019 年第一季相比,那肯定傻眼了、2017 年 GDP 成长率 3.2%。这数据对于投资股票的人,多算是过去了:只有弱式效率市场的投资者,用这些数据投资股票。未来各季的 GDP 成长率才要紧。

貳、科技与经济越进步?用知识过生活!

6 月开始,台湾上市柜公司股东会一大堆,投资者会专门拨时间去跑股东会?鸿海在土城的股东会,挤到人山人海。选民、股民、还有几十台摄影机:总统初选与集团董事长一起选?不知道是否会使土城当天大塞车。在台湾的历史上,大概只有负责人选过议长或是市长。没有全球第一代工厂负责人,董事长、中华民国总统一起选的?自从高雄被炒翻天之后,每晚多很怕看国内电视新闻;真不知道是否要教小孩子,电视盒中自有大权力?还是叫他念好数学英文!看透电视新闻?好像台湾新闻台每天只有“选总统连续剧”?而且只有选总统议题是议题,其它公共议题多不是很新鲜;除了社会事件外,讲的话多是那一套,谁的民调高;台湾近期大概只有选总统,是最好跑的新闻;只要上网络、推特抓抓信息。

为什么要学好英文?问问年轻人,现在哪里有为 Interview,亲身跑到矽谷或是英国、新加坡的;多通过远距视频简报。看几次顺眼再说,沟通语言当然是英文。跨国企业有用台语、或母语、客家语沟通的?为什么要学好数学?因为 5G 与 AI 的战争,其实多是数学功力比画战争;所有理论、没有数学持续发展就没有艰深理论。这更不用说去领股东会纪念品:这些东西看起来有些一定是,放在储藏室很久不用的。汗流到浃背、到处以股东大人身份去挤?6 月股民忙这些事;最好拿到最先进常用的日用品,例如最先进的手机?

第二季美国 GDP 成长率之所以不佳,是因为资本支出不佳,就是厂商对机器设备、人力雇佣不增反减;有裁员的、停产的,因此相关数据不佳。这当然会影响到下一季营收、或下年度生产力;生产力下降,产品销售减少、营收减少、获利下降;用财务语言表达,就是未来营业现金流量下降。要参加今年配息的股东,需要留意这家公司现在状况,及未来会增产与否;否则拿取现金股利,等于吃掉价差。虽然是落实一年股利可多次分派,但是公司生产竞争力,会决定投资者是否愿意长期持有,或是短期试试就放手。竞争力未必来自于新技术,新合约、扩大产能皆是;饼是否做大?单位利润是否增加?

三、Fed 如何翻转资本货币市场多空?

对于实体经济最迅速、强有力的推动,是货币空松政策。但很不巧,美国联准会现在与未,来多处在升息循环中;是会有偶尔调降利率的政策想法,但是是否能稳住这种低成长、撑高成长率还是个问题。在逆向中突然来个正向策略,是有出奇不意的效果;但强度与持续力道多久?第一次的突然宽松可能还是麻痹麻痹、会被视为偶一为之,第二次再度来一次正向,那就不一样了。要拉高美国经济成长率,美国需要降息、或停止收缩,最好是突然大降息 0.5% 以上;或是一系列策略。鲍尔会不会这样做?现在是最好时机,没人看好之际;就是政策预期效果奇袭最佳之时。2019 年美国各季成长率要如何排列?1.3%、1.0%、1.1%、1.5%?第二季有 1% 表现已经不错,别忘 2018 年第二季是历史最强的 4.2%,2018 年第三季是 3.4%,第四季是 1.9%;去年全年是 2.9%,第四季市房市衰退。2019 年第四季成长率反转点

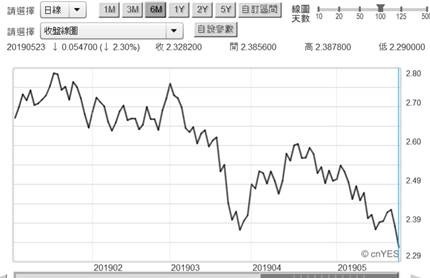

以 Fed 所操作的货币政策类别,2019 年要维持 1.5% 以上的 GDP 成长率,货币政策须:不升息、停止收缩,中性偏宽。美国企业习惯创业、火里来水里去、是需要充沛资金。但是要将 GDP 成长率拉高到 1.5% 以上,是需要降息、偏向鸽派的货币政策;释放一些资金,以免公债殖利率一直在“倒挂”。公债是有到期日的,因此结构较为多期;目前债券市场最high话题是殖利率倒挂,二年期的殖利率 1.4% 低于 10 年期 2.3%。短期资金吃紧、长期资金宽松;短期经济发展还好、长期则不怎样?这样的情况如果持续下去,无意表示景气趋缓。

由上图检视低年期债券,越是短期债券,价格越高、殖利率越低:看来目前公债市场市热闹非凡,短期的景气没看好、资金没需求?这时要注意的是 10 年期公债殖利率,可能已经触底定锚,尤其是跌到 2.29% 或是接近 2% 以下时?不再度往下降了?这时股市空头最好每天盯盘。由月线图去检视,美国公债最贵的时间点是 2012 年的 7 月 1 日欧洲主权债务危机、与美债本身将要失去三 A 等级时,10 年期公债殖利率 1.65%;从此之后没破过 1.65%;当时是几气最颓废时。

肆、结论:独大的美元货币政策转弯速度要慢!

投资机构可以这样规划;如果贸易经济局势会越来越惨,公债殖利率的倒挂应该成为常态,而且时时可见。若 10 年期美债殖利率能够跌到 1.65%,股市也一定是哀鸿遍野、惨不忍睹;这在当今的科技产业为主流的股市、恐怕不太容易。目前对债市多头最有风险的是,殖利率急速探底后突然弹升;这时空头会一片慌乱。不管趋势如果变化,空头要留意不要被 Fed 的动作吓到;未来一个月不管中美贸易是否有协议,选个黄道吉日突然降息宽松,是一个政府宣示支持资本市场最不错的选择。但是因为美元货币政策,影响力太大;要转弯会放缓速度;大转弯是非常危险。鲍尔与特朗普多要知道,美元是面对全球资本货币市场,牵一发动全身,最好是突然小幅度降息,先吓跑短线空头,再来咬住中期宽松。

(提醒:本文是为财金专业研究分享,非投资建议书;只为说明用,对任何股市、个股绝无多空立场;不为任何引用本文为行销或投资损益背书。)