【邱志昌专栏】人民币汇率分析方法

壹、前言 中国大陆自1989年邓小平改革开放后,年GDP以两位数速度成长。2012年中国的GDP规模超日本,为全球第二大经济体;目前中国GDP总生产毛额约为12兆美元以上。而中国国币人民币于2015年10月,经IMF认...

壹、前言

中国大陆自 1989 年邓小平改革开放后,年 GDP 以两位数速度成长。2012 年中国的 GDP 规模超日本,为全球第二大经济体;目前中国 GDP 总生产毛额约为 12 兆美元以上。而中国国币人民币于 2015 年 10 月,经 IMF 认定成为最新准备货币。其实人民币最后会成准备货币,早在 2003 年已经预见;当时 G10 国家认为,中国经济成长型态也经形成,消费内需市场成长强劲。GDP 规模大、对外贸易量自然增大,持续力道强,则其货币长期趋于强势机率高。G10 国家通常会以以准备货币荣誉做交换,引导强势货币进入长期升值与改革开放;1985 年的日元也使如此,成为准备货币后,强势大幅升值;承担世界贸易价格竞争力标竿。

貳、汇率的长线发展长线可运用国际经济学“购买力评价”理论?

人民币渐渐走入标准化程序模式,其 GDP 的规模成长更凌厉,借用国家补贴或是鼓励,造就国营事业走向科技化;而一般性产品则以欧洲与美国为外销市场,获取大量出超金额,国力日益向上攀升。国家资本主义国家的富有,其国力发展除人民富有外,也往军力、外交与国际化扩张。因此在军事发展上,武器推陈推新如新型战机等、最后终于发展出航空母舰。而外交领域除进入 G20 工业化国家,对国际经济事务获取讨论与投票权外,由于货物流畅、带动各国与中国交易,彼此的货币需求越来越多,符合“购买力平价理论”;GDP 规模越大、货币汇率越强。2005 年起人民币兑换美元汇率开始出现长线方式上扬,一直到 2014 年初为止。人民币未来的强弱势将以 GDP 的规模、及与其它国家的比较为依归。以购买力平价理论”,全球 GDP 规模最大国家美国,因此美元最为强势。近期中国 GDP 处于保 6% 阶段,预估为 6.2%;其汇率绝对性升值不高,但仍需要从美国 GDP 未来发展比较,这可能也是美元近期弱势原因。

由于为更强化固定资本投资,中国目前仍是资本管制型态国家;一直到逐步建立离岸中心,与资本市场开放进入 MSCI 指数成分股之后。离岸人民币成为驱动或引领全球人民币的汇率指标,离岸比在岸人民币还要有效率。在离岸人民币逐渐广设后,2014 年人民币通用程度以成为第三位。为使人民币持有者可避险,美国期货交易所仿美元指数,编制人民币汇率指数 (CFETS) 做成指数期货合约,以利金融或贸易交易避险操作。离岸人民币的汇率走势、加上汇率指数,成为判断人民币汇率领先指标。人行 10 多年来各项开放措施:已经广设人民币“离岸交易中心”,遍布伦敦、香港、新加坡、法兰克福、巴黎等。这些国家多与中国人民银行签订“货币互换协议”(Swap Agreement),每天盘后进行交易结算 (Settlement);而以上这些中心,多以香港离岸中心人民币交易金额最大,一方面香港是具备窗口性质,二方面回归之后、中国的基础建设带了入香港资本家,进到中国投资经商;再则它又是国际金融中心;因此香港离岸人民币的价格又领先其它国际都市。SWIFT 统计,人民币货币通用程度,次欧元、占比为 12%;人民币在贸易交易结算,与国际投资活动活跃表现。“一带一路”、对开发中国家非洲跨国投资;中国工商银行等国营机构,投入大金额从事当地基础建设,经费支出以人民币计价。

而各国各央行与国际企业对人民币需求增加,尤其是 2015 年 10 月之前后,成为准备货币之前,各国央行就买进人民币为货币发行准备,储备人民币为结算货币结算,买进人民币储存,人民币需求增加。人民银行的货币发行量,一转身面对境外、境内企业也多交易的结算需求;发行量日益增加,具备储存、交易与预防功能,吻合凯因斯流动性理论三大需求。由于具备储存功能,因此在外流通数量的大变化,并未使其汇价失控;IMF 承认美元及其它几种主要货币,视为黄金的替代纸黄金 (Paper Gold) 即是 SDR,SDR 货币与其它货币最大的不同,就是具备储藏功能;可以为其它各国所通用。而其所属央行的外部性,也具备有外溢功能、其货币政策会影响全球其它国家的货币供给量,如美元、欧元与近期人民币等。“标准货币”的确由强权决定,18 世纪货币标准由葡萄牙、西班牙、荷兰、19 世纪由英国决定。20 世纪二次大战后,1944 年由 IMF 所决定;也就是美国“布列敦森林会议”“全球货币改革”。目前当一个新兴经济体强大与崛起,它货币地位与汇率价值也多由 IMF 主导;通过以美国为首 G10 国家共同政治协商。如 1980 年日本经济金融崛起,1985 年 12 月由美国、西德与英国、法国等,纽约召开“广场会议”(Plaza Accord) 决定;人民币也是如此。

如近日所谓台商资金回流?但台商资金要由资本管制的中国,经过一番行政程序回到台湾有多少限制?全球资金流窜最为快速的不是人民币,是美元与欧元、及全球金融中心法兰克福、伦敦、新加坡、巴黎、东京与香港等。Fed 所进行的货币政策,会因为预期经济发展而改变,但是诸如 QE 的重大货币政策,必然要有极端风险出现,才有可能重现江湖。诸如目前的缓慢性质的系统性风险贸易战争,是贸易经济的极端风险;但事件本身的推、拖、拉扯,酝酿的过程非常缓慢,的确也使股价荡然,但运用货币政策的效果不太可能如 2009 年 QE,对于产业如此顺畅。

三、人民币汇率分析方法?

货币是经济发展重要媒介,最好是日出日落稳健行使;但是由于参杂贸易、经济与产业、物价等等因素,因此仍然会有常态性波动;这种波动所造成的风险是为购买力。例如应该对日益蓬勃货币,人民币交易制度与本身资本管制调整;以达到境内外价格一致。虽然境内人民币汇率,系遵最大供需法则;但境外离岸中心交易常常有套利空间与时机,例如大幅波动时、或是农历春节前后;全球企业一起结算与兑换时。这对于外销厂商造成困扰,它们要大致预测汇率的未来趋势,否则会影响利润。

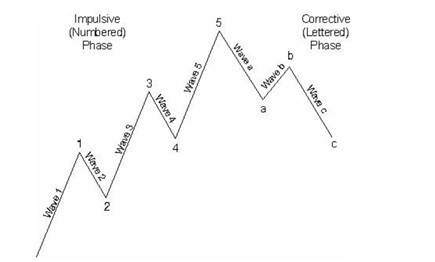

效率市场 EMH、波浪理论、黄金切割率多适用于汇率预测;例如在贸易战争之前,人民银行就开始于 2017 年第四季展开大规模降息、定向降准等行为。人民币于 2018 年上半年就已经呈现显着贬值状态,这种贬值趋势遇上缓慢性系统性风险,使得预测者更需要耐心与细心。运用投资学“技术分析”“艾略特波浪理论”(Elite Wave Theory),参酌未来可能出现“事件”(Events) 与过去汇率趋势,切实掌握该国央行货币政策紧缩、或宽松方向,思考判断未来政策施作时间点;则对短与中期汇率趋势是可掌握的。其实扩大离岸中心交易规模,成为重要目标;这会使人民币交易由“半强式效率市场”(Semi-strong Efficiency Market) 进步为“强式效率市场”(Strong Efficiency Market)。而另一方面改变境内管制,资本市场初中国境内对企业与个人外汇资本管制,人民汇进出换汇金额宜放宽限制。

肆、结论:未来人民币汇更国际化?

2018 年 5 月国际投资银行摩根史坦利,正式将中国 A 股纳入新兴市场指数 MSCI 中;国际热钱开始流入中国债券与股票市场。未来将会有获利流出,热钱投资股市大多选择时机是,汇率低档、股市低价,也会在汇价与股价双高时出脱卖出。如何因应资本市场热钱进出顺畅,一进一出免除汇率大幅波动当务之急?

(提醒:本文是为财金专业研究分享,非投资建议书;只为说明用,对任何股市、汇率无多空立场;不为任何引用本文为行销或投资损益背书。)